Piyasa Özeti

Küresel piyasalar geçtiğimiz işlem gününü genel olarak pozitif bir eğilimle tamamladı. ABD piyasaları, faiz indirimi beklentileri ve ticaret anlaşmalarındaki ilerlemeler nedeniyle güçlü seyretti. Dow Jones endeksi %0,94, S&P 500 %0,80 ve Nasdaq %0,97 yükselerek günü kapattı. ABD ekonomisi, 2025 yılının ilk çeyreğinde %0,2 daralma beklentisine karşılık %0,5 daraldı. Bu gelişme, Fed’in yakın dönemdeki hamlelerini daha kritik hale getirirken, Fed yetkililerinin çoğunluğu Temmuz ayında faiz indiriminin erken olduğunu ifade etti.

ABD ve Çin arasında nihai ticaret anlaşmasının tamamlandığı ABD Ticaret Bakanı Howard Lutnick tarafından açıklandı. Anlaşma, Çin’in nadir toprak elementlerini teslim etmesini ve ABD’nin karşı önlemlerini kaldırmasını içeriyor. Lutnick ayrıca ABD’nin 10 büyük ticaret ortağıyla daha anlaşmaya yakın olduğunu belirtti. Beyaz Saray, ticaret anlaşmaları için belirlenen 9 Temmuz tarihinin kritik olmadığını duyurdu.

Asya piyasalarında ABD-Çin ticaret anlaşmasının olumlu etkisi hissediliyor. Japonya’da Nikkei endeksi %1,3 yükseldi. Japonya’da Haziran ayı tüketici fiyat endeksi ve Tokyo tüketici fiyat endeksi beklentilerin altında kaldı. Bu durum, 20 Temmuz’daki üst meclis seçimleri öncesinde enflasyon baskılarının hafiflediğine işaret ediyor.

Çin ekonomisindeki kırılganlık ise devam ediyor; Mayıs ayında sanayi şirketlerinin kârları %9,1 azaldı.

Avrupa borsalarında dün karışık kapanışlar gerçekleşti; İngiltere FTSE 100 endeksi %0,19, Almanya DAX endeksi %0,64 yükselirken, Fransa CAC 40 endeksi hafif düşüşle günü tamamladı. Avrupa’da yatırımcılar NATO’nun savunma harcamalarını artırma kararına odaklanırken, ABD’nin AB’ye yeni bir ticaret anlaşması sunması piyasalarda olumlu karşılandı.

Petrol fiyatları Wall Street’teki olumlu hissiyat ortamının etkisiyle hafif yükseldi ve yaklaşık 68 USD seviyesinde işlem gördü. Fakat İran-İsrail ateşkesinin devam etmesi fiyatları baskılayan faktör olmaya devam ediyor. Goldman Sachs ise Hürmüz Boğazı’ndaki potansiyel ticaret kesintileri halinde petrol fiyatlarının 90 dolara yükselebileceği uyarısında bulundu. Altın fiyatlarında, güvenli liman talebinin azalmasıyla birlikte haftalık bazda düşüş yaşanıyor. Ons altın, doların değer kaybına ve tahvil getirilerindeki gerilemeye rağmen, risk iştahının artmasıyla yaklaşık 3.290 USD seviyelerinde işlem görüyor.

Yurt içerisinde ise BIST 100 endeksi %1,25 değer kaybederek 9.301 seviyesine geriledi. Türk lirası sınırlı dalgalanırken, TCMB rezervleri haftalık bazda 3,59 milyar USD azalarak 155,7 milyar USD’ye düştü. Yabancı yatırımcılar geçtiğimiz hafta hisse senedi satışları yaparken DİBS alımlarını artırdı.

BIST 100 endeksi hafta başında jeopolitik tansiyonun azalmasıyla başlayan rahatlama rallisinin ardından 9.500 direnç bölgesinde etkili olan kar satışlarıyla geri çekiliyor. Endeks için 9.300 seviyesi kritik destek konumunda bulunuyor. Bu seviyenin altındaki kalıcı hareketler, 9.220-9.075-8.980 destek seviyelerine doğru düşüş riskini artırabilir. Yukarı yönde ise 9.420-9.520 direnç bandının geçilmesi durumunda, endeks 9.670-9.770 seviyelerine doğru ivme kazanabilir. Küresel piyasalardaki olumlu haber akışına paralel endeksin güne hafif alıcılı bir seyirle başlamasını bekliyoruz.

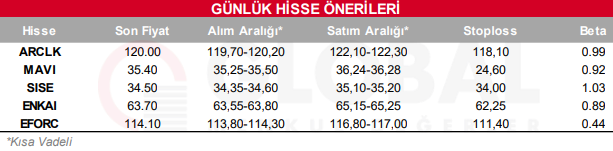

Bugün hareketli olmasını beklediğimiz hisseler: ARCLK-MAVI-SISE-ENKAI-EFORC

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul