Piyasa Özeti

ABD’de New York borsası haftanın ilk işlem gününü yükselişle tamamladı: Dow Jones %0,64 ile 49.412,40, S&P 500 %0,50 ile 6.950,23, Nasdaq %0,43 ile 23.601,36 kapanış yaptı. Bu fiyatlamada, Fed’in çarşamba günü vereceği politika kararı beklentisi ve bu hafta açıklanacak bilanço takvimi öne çıkıyor. Kurumsal tarafta USA Rare Earth (nadir toprak / madencilik) %8,00, ABD hükümetiyle 1,6 milyar USD hibe+kredi desteği öngören niyet mektubunun ardından yükseldi; CoreWeave (AI altyapısı / bulut) yaklaşık %6,00 Nvidia’nın 2 milyar USD yatırım açıklamasını takiben artı seyretti; Microsoft (yazılım / teknoloji) %1,00 “Maia 200” yapay zeka çip tanıtımı sonrasında yükseldi. Makro tarafta ABD Kasım dayanıklı mal siparişleri %5,30 artışla beklentilerin üzerinde gerçekleşti; bu veri “büyüme algısı” kanalından risk iştahını destekleyen başlıklardan biri oldu. Buna karşın, ticaret cephesinde ABD Başkanı Trump’ın Güney Kore’ye uygulanan gümrük vergilerini %15’ten %25’e yükselttiğini açıklaması ve Seul yönetiminin resmî bildirim yapılmadığını belirtmesi, uygulamanın kapsamı ve takvimi konusunda belirsizlik yaratarak risk primi/algı kanalı üzerinden temkinli duruşu canlı tuttu.

Avrupa’da görünüm daha temkinliydi: Stoxx Europe 600 %0,20 ile 609,57, FTSE 100 %0,05 ile 10.148,85, DAX 40 %0,13 ile 24.933,08 yükselirken CAC 40 %0,15 ile 8.131,15 geriledi. Bölge genelinde fiyatlamalar, küresel ticaret politikalarına ilişkin belirsizliklerin ve ABD kaynaklı korumacı söylemlerin ihracat odaklı sektörler üzerindeki etkilerinin yakından izlenmesi nedeniyle temkinli seyretti. Asya’da sabah saatlerinde risk algısı daha dengeli: MSCI Asya Pasifik Endeksi %0,50 yükselirken Nikkei 225 %0,70 ve Hang Seng %1,00 artıda izleniyor; KOSPI endeksi %2,09 yükselişle son haftaların en güçlü performansını sergilerken, iletişim sektörü öncülüğünde geniş tabanlı alımlar izlendi. ABD’nin Güney Kore’ye yönelik gümrük vergilerini %25’e çıkarma tehdidine rağmen piyasa tepkisinin sınırlı kalması, yatırımcıların söz konusu açıklamaları şimdilik daha çok söylem düzeyinde fiyatladığını ve risk iştahının korunduğunu gösteriyor. Vadeli işlemler, yükselişin ABD ve Avrupa’da bugün de sürebileceğine işaret ediyor. ABD tahvil faizlerinin %4,21 seviyesinde yatay seyretmesi ve dolar endeksinin 96,88 ile 2022’den bu yana en düşük seviyelerine gerilemesi, riskli varlıklar için destekleyici bir zemin oluştururken; jeopolitik ve ticaret kaynaklı belirsizlikler değerli metallere olan talebin güçlü kalmasına neden oluyor.

Türkiye’de makro gündemde TCMB “Sektörel Enflasyon Beklentileri” öne çıktı: 12 ay sonrası beklenti piyasa katılımcılarında %22,20 ve reel sektörde %32,90 seviyesine gerilerken, hanehalkında %52,08’e yükseldi. Bu ayrışma, bir yandan dezenflasyon algısını desteklerken, öte yandan hanehalkı kanalında fiyatlama davranışının daha temkinli kaldığına işaret ediyor. Buna karşın Fitch/Morales “yüksek enflasyonun kredi notu için risk oluşturmaya devam ettiğini” vurguladı; bu başlık risk primi algısında dengeleyici unsur olarak izleniyor. TL varlıklarda kur tarafında USD/TRY 43,39 sabah saatlerinde izleniyor. Risk primi tarafında Türkiye 5Y CDS 212bp ile yatay seyrediyor. BIST100 ise haftaya güçlü bir başlangıç yaptı: açılış 12.929,33, gün içi fiyatlama 12.886,22–13.182,05 bandında ve kapanış 13.177,32 (%1,42) seviyesinde gerçekleşti; işlem hacmi 192,3 milyar TL oldu. Sektörlerde en çok artanlar Teknoloji, Madencilik, Aracı Kurumlar olurken; en çok düşenler Spor, Menkul Kıymet Yatırım Ortaklığı, Sigortacılık olarak izlendi. Endekse pozitif katkıda büyük ölçüde ASELS ve ardından daha sınırlı şekilde TRALT, AKBNK hisseleri öne çıktı; KLRHO, YKBNK, THYAO negatif tarafta yer aldı. Teknik görünüm pozitif olmaya devam ederken, yukarıda 13.250-13.400 seviyeleri hedef, aşağıda 13.000-12.850 kısa vadeli destekler olarak izlenecek.

Küresel tarafta ana tema, Fed kararı öncesi temkinli risk alma ve doların zayıflamasının fiyatlamalara eşlik etmesi. Dolar endeksindeki geri çekilme ve ABD tahvil faizlerindeki seyrin dengelenmesi, hisse senetlerine destek verirken; ticaret başlıkları ve ABD’de kısmi kapanma riski algı kanalından dengeleyici unsur olarak kalıyor. Türkiye tarafında ise beklenti anketinde piyasa/reel sektör ile hanehalkı arasındaki ayrışma, TL varlıklarda iyimserliğin “seçici” kalmasına neden oluyor; buna karşın BIST’te hacimli yükseliş ve endekste ağırlığı yüksek hisselere talebin devamı ile kısa vadede momentumun korunabileceği düşünülüyor.

Yurtiçinde TCMB Başkanı Fatih Karahan’ın Gaziantep’te saat 10:30’da başlayacak “Para Politikası ve Makroekonomik Görünüm” toplantısı izlenecek; yurtdışında ABD Richmond Fed imalat verisi ve Conference Board güven endeksi TSİ 18:00’de yayımlanacak; ayrıca ABD 5 yıllık tahvil ihalesi 21:00’de takip edilecek. Fed faiz kararı ise yarın gündemde.

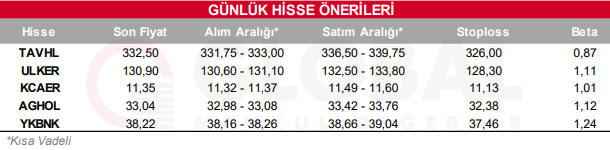

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul