Piyasa Özeti

Enflasyonla mücadelenin devam etmesi gerek

Ukrayna Devlet Başkanı Volodimir Zelenskiy, ABD Başkanı Donald Trump’ın Rusya-Ukrayna savaşını sonra erdirme girişimini desteklediğini ve Trump’ın başarılı olabileceğini belirtti.

Rusya Devlet Başkanı Vladimir Putin, ABD Başkanı Donald Trump’la Ukrayna savaşı ve enerji gibi konuları görüşmek üzere bir araya gelmeleri gerektiğini söyledi.

Almanya Başbakanı Olaf Scholz, ABD Başkanı Donald Trump’ın daha fazla petrol ve doğal gaz üretimine yönelik enerji politikasını memnuniyetle karşıladığını, küresel piyasalarda daha fazla arzın “Avrupa ve Almanya” için iyi olduğunu söyledi.

HSBC ekonomisti Erin Xin, Çin’in Ocak ayı PMI verilerinin imalat, inşaat ve hizmet sektörlerinde daha yumuşak bir faaliyete işaret ettiğini ve ivmeyi canlandırmak için daha fazla şey yapılması gerektiğini vurguladığını söyledi.

Goldman Sachs’tan Akira Otani, Japonya Merkez Bankası’nın faiz oranlarını yılda iki kez artırmasının muhtemel olduğunu söyledi.

Uluslararası Para Fonu (IMF) Başkanı Kristalina Georgieva, Dünya Ekonomik Forumu’nda (WEF) “Küresel Ekonomik Görünüm” oturumunda, enflasyonla mücadelenin halen devam etmesi gerektiğini vurgulayarak, bu alanda önemli ilerleme sağlandığını ancak halen atılacak adımlar olduğunu belirtti.

Moody’s pass geçti

Uluslararası derecelendirme kuruluşu Moody’s, Türkiye’nin kredi notuyla ilgili bir karar almazken, ülkenin çeşitlendirilmiş ve dirençli ekonomisi, ılımlı kamu borç yükü ve iyileşen para ve makroekonomik politika etkinliğinin mevcut kredi notlarını desteklediğini aktardı. Yapılan açıklamada, makroekonomik istikrarı yeniden tesis eden, enflasyonu sürekli olarak düşüren, ekonominin kalıcı olarak dolarsızlaştırılmasını sağlayan ve büyümeyi kredi odaklı iç talepten uzaklaştıran politikaların etkin bir şekilde uygulanmaya devam edilmesi halinde Türkiye’nin kredi notunun yükseltilebileceği aktarıldı.

Cuma günü derecelendirme kuruluşu Fitch’in yapması beklenen Türkiye güncellemesi takip edilecek.

Piyasalar

Küresel piyasalarda ABD Başkanı Trump’ın aldığı kararlar ve yaptığı açıklamalar takip ediliyor. ABD endeksleri Cuma günü zirve seviyelerden geri çekilirken, ABD vadeli endeksleri bugün sınırlı baskının devam edebileceğini işaret ediyor. Asya tarafında ise genel görünüm karışık. Yurt içinde dolar kuru 35,70 civarında, Türkiye 5 yıllık CDS ülke risk primi 259 seviyelerine gerilemiş durumda.

Teknik olarak

BIST100 endeksi Cuma günü %0,08 oranında yataya yakın bir değişim ile 10.105 seviyesi civarında kapanış gerçekleştirdi. Bununla birlikte endeks son üç işlem gününde 10.075-10.150 bölgesi içerisinde yatay kapanışlar gerçekleştirmiş oldu. Hafta genelinde TCELL, ASELS, THYAO, SAHOL ve YKBNK endekse sağladıkları pozitif katkı ile öne çıkarken, TUPRS zayıf performansı ile endeks üzerinde en çok puan bazlı baskı oluşturan hisse oldu. Alt sektör endeksleri arasında XILTM iletişim, TCELL ve TTKOM hisse performansları nedeni ile, XTAST taş/toprak ise CIMSA, BTCIM, AKCNS, OYAKC hisselerindeki yükselişler ile haftayı pozitif tamamladılar. Diğer BIST100 hisseleri içinde REEDR, GESAN, ULKER, TOASO, KOZAL hisseleri geçtiğimiz hafta pozitif ayrışma göstererek öne çıktı. Hacim bazında ilk 5 aracı kurum verilerine göre YKBNK, TCELL, KCHOL, ASTOR, KOZAL hafta boyunca en çok para girişi olan hisseler olarak sıralandı.

Teknik olarak bakıldığında Aralık ayından bugüne 5 kez test edilen 10.150 direnç seviyesinin endeks üzerindeki baskısı devam ediyor. Son iki aylık süreçte 10.150-10.260 dirençlerinin aşılamaması endekste yatay bir görünüme neden oluyor. Endeksin güne yatay bir seyirle başlamasını beklerken, devam eden süreçte dirençlerin aşılamaması durumunda 10.075-10.000-9.935-9.890 destek seviyelerine doğru geri çekilme söz konusu olabilir.

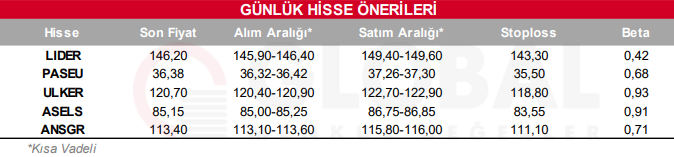

Bugün hareketli olmasını beklediğimiz hisseler: LIDER, PASEU, ULKER, ASELS, ANSGR.

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul