Piyasa Özeti

Küresel risk iştahı, Fed’in Aralık ayında faiz indirimine gideceği yönündeki fiyatlamaların yeniden güçlenmesi ve Ukrayna–Rusya cephesinde barış planına dair iyimser haber akışıyla belirgin biçimde toparlanmış durumda. Fed fon vadeli işlemlerinde Aralık indirimi olasılığı %80’in üzerine çıkarken, 10 yıllık ABD tahvil faizi %4 eşiğine geriledi; bu hareketi, Trump yönetiminin Fed başkanlığı için düşük faiz yanlısı Kevin Hassett’i güçlü adaylardan biri olarak öne çıkarması da destekliyor. Zayıflayan dolar endeksi (100 seviyesi ve altı) ile birlikte EURUSD paritesi 1,16 bandına yaklaşırken, altın faiz indirimi ve güç kaybeden dolar temasından beslenerek 4.160USD seviyesinin üzerine yerleşti; VIX endeksi 20’nin altında, 18,6 civarında baskılanmış seyrederek hisse senedi piyasalarındaki iyimserliğin altını çiziyor. Diğer taraftan, Ukrayna’nın ABD destekli barış planı çerçevesini prensipte kabul ettiğine dair haberler, Rusya ile olası anlaşmanın enerji arzı üzerindeki jeopolitik primi azaltabileceği beklentisiyle petrol fiyatlarını bir ayın diplerine çekiyor; Rusya’nın petrol ve gaz gelirlerindeki sert gerileme de bu tabloyu tamamlıyor. BOJ cephesinde zayıf yen kaynaklı enflasyon baskıları nedeniyle Aralık veya Ocak ayında faiz artışına gidilebileceği yönündeki sinyaller, küresel para politikasında ayrışma temasını canlı tutarken, Çin–Japonya hattında Tayvan gerilimine bağlı yeni yaptırım ve seyahat kısıtları Asya risk primini selektif biçimde yukarıda tutuyor.

ABD hisse senedi endeksleri, zayıflayan makro verilerin Fed indirim beklentilerini güçlendirmesi ve yapay zekâ temalı büyük teknoloji hisselerindeki iç rotasyonla birlikte günü yükselişle tamamladı. Dow Jones endeksi yaklaşık %1,4, S&P500 %0,9, Nasdaq ise %0,7 değer kazanırken, risk iştahındaki toparlanmayı asıl yansıtan hareket, %2 civarındaki artışla küçük ölçekli hisseleri temsil eden Russell 2000 endeksindeki göreli güçlü performans oldu. Sektörel bazda sağlık, tüketici hizmetleri ve iletişim öne çıkarken, teknoloji tarafında Alphabet’in, Meta’ya Google TPU yapay zekâ çipleri satışı için görüşmeler yürüttüğüne dair haberlerle %1,5 civarında değer kazanması; Nvidia ve bazı yarı iletken isimlerinde ise kâr realizasyonunu hızlandırdı. Konferans Board tüketici güven endeksinin Kasım’da 88,7’ye gerileyerek beklentilerin belirgin altında kalması, Eylül perakende satışlarının sadece %0,2 artması ve ÜFE’nin beklentiye paralel ılımlı seyrini koruması, “büyüme yavaşlıyor ama sert iniş değil” algısını besleyerek Fed’in Aralık’ta 25bp indirim yapabileceği yönündeki fiyatlamaları pekiştirdi. Avrupa tarafında da benzer temalar öne çıktı; Stoxx Europe 600 endeksi “Ukrayna’da barış” beklentileri ve Fed indirimi hikâyesiyle %0,9 yükselirken, Almanya DAX, Fransa CAC40 ve İngiltere FTSE100’nde %0,8–1 bandında artışlar izlendi. Bankacılık, finans ve sanayi hisseleri barış planının küresel ticaret ve yeniden yapılanma beklentilerini desteklemesiyle pozitif ayrışırken, petrol ve gaz hisseleri Rusya’ya yönelik yaptırımların kademeli gevşemesi ve 2026 sonrası küresel arz fazlası senaryolarına bağlı olarak sınırlı negatif getiri yazdı.

Asya seansı, Wall Street’teki üç günlük toparlanmanın ve Fed indirim beklentilerindeki yeniden fiyatlanmanın desteğiyle genel olarak sabah saatlerinde pozitif seyir izliyor. Japonya’da Nikkei ve Topix %1,9’un üzerinde prim yaparken, zayıf yenin ihracatçı bilanço beklentilerine sağladığı destek ile BOJ’un Aralık’ta olası bir faiz artırımına hazırlandığına dair haberlerin yarattığı karmaşık fiyatlama birlikte izleniyor. Güney Kore’de KOSPI teknoloji hisseleri öncülüğünde toparlanırken, Çin–Japonya arasındaki Tayvan kaynaklı gerilim ve Pekin’in Japonya’ya uçuş azaltma talimatı, Japon turizm ve perakende hisselerinde selektif baskı yaratırken, Kore perakende ve duty-free isimlerine gelen rotasyon alımlarını destekliyor. Bu arka planda ABD ve Avrupa vadeli endeksleri hafif artıda seyrediyor; S&P500 ve Euro Stoxx 50 vadeli kontratları sabah saatlerinde %0,2–0,4 bandında primli, küresel ralli eğiliminin en azından kısa vadede devam edebileceğine işaret ediyor.

TL varlıklarda küresel ralliye kıyasla görece zayıf bir fiyatlama öne çıkıyor. BIST100 endeksi dün günü %0,28 düşüşle 10.857 puanda tamamlarken, gün içi 10.832–10.998 bandında dalgalandı; işlem hacmi 155,9 milyar TL’ye yükselerek likidite tarafında sağlıklı bir zemine işaret etti. Bankacılık endeksi XBANK %1,37 yükselişle pozitif ayrışırken, finansal kiralama–faktoring sektörü %2,16 yükseliş ile günün en güçlü segmenti oldu; tekstil–deri, teknoloji, kağıt, kimya ve aracı kurumlar ise zayıf performansları ile öne çıktı. Endekse puan bazında en negatif etki ASELS, TUPRS ve PASEU’dan geldi. Diğer taraftan BIST100 dışındaki daha küçük ölçekli hisselerde süren kâr realizasyonları endeks üzerindeki baskıyı artırıyor. Makro tarafta TCMB’nin Sektörel Enflasyon Beklentileri anketinde 12 ay sonrası yıllık TÜFE beklentilerinin piyasa katılımcılarında %23,49’a sınırlı yükselirken reel sektörde %35,70’e, hane halkında ise %52,24’e gerilemesi, enflasyon beklentilerinde kademeli iyileşmenin sürdüğünü teyit etti. CDS primi 242bp’ler civarında seyrederken, iç tahvil piyasasında 2 yıllık göstergenin bileşik faizi %39,3’e, 10 yıllık tahvil faizi %32,6’ya gerileyerek eğrinin genelinde aşağı yönlü bir kayma ortaya koyuyor; bu tablo TCMB’nin 11 Aralık toplantısında 100–150bp’lik bir indirim alanını koruduğu algısını güçlendiriyor. Buna karşın USD/TL kurunda 42,40–42,50 bandında yeni zirvelerle kademeli yükseliş trendi devam ediyor. Gün içi ajandada TCMB

Başkanı Karahan’ın saat 21:00’de para politikası ve makroekonomik görünüm sunumu TL varlıklar açısından izlenecek başlıca başlık olacak.

BIST100 endeksi teknik olarak 10.800–11.000 bant aralığında dalgalı seyrine devam ediyor. Son iki denemede 11.000 psikolojik direncinin üzerinde kalıcılık sağlanamaması, yukarı yönlü momentumu sınırlarken, kısa vadeli ortalamaların desteklediği 10.800 seviyesi kritik bir destek olarak öne çıkıyor. Son günlerdeki negatif baskı ve dalgalı seyre rağmen 10.800 üzerinde kalındığı sürece endekste 11.000 ile birlikte 11.080–11.150 direnç bölgesinin test edilmesi olasılığı masada kalmaya devam ediyor. Buna karşın

10.800’ün aşağı kırılması halinde önce 10.720-10.650, ardından 10.575 seviyelerine doğru bir düzeltme dalgası gündeme gelebilir. Endeksin güne tepki alımlarının etkisi ile hafif pozitif başlamasını bekliyoruz.

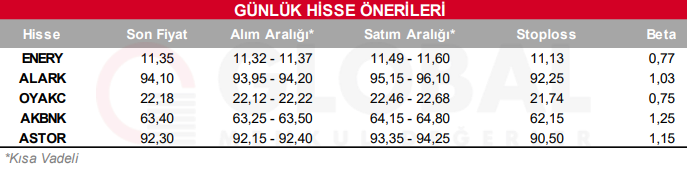

Bugün hareketli olmasını beklediğimiz hisseler: ENERY, ALARK, OYAKC, AKBNK, ASTOR

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul