Piyasa Özeti

Küresel piyasalarda jeopolitik tansiyonun azalmasıyla başlayan rahatlama, yerini sınırlı dalgalanmaya bıraktı. ABD piyasaları, Fed Başkanı Jerome Powell’ın Kongre’deki sunumu ve Başkan Donald Trump’ın Fed başkanlığı için erken atama ihtimallerine yönelik spekülasyonların etkisiyle karışık bir görünüm sergiledi. Powell, ABD ekonomisinde stagflasyon riskini öngörmediklerini ancak tarife politikalarının enflasyona etkisini kestirmenin zorluğuna vurgu yaptı.

Wall Street Journal’ın haberine göre, Trump’ın Fed Başkanı Jerome Powell’ın yerine geçecek ismi Eylül, Ekim ya da daha erken bir tarihte duyurmayı planladığı belirtiliyor. Bu durum, Fed’in bağımsızlığına dair kaygıları artırarak dolar üzerinde ciddi bir baskı oluşturdu. “Gölge Fed Başkanı” olasılığıyla euro dolar karşısında 1.1700 seviyesini aşarak Eylül 2021’den beri en yüksek değerine ulaştı.

Avrupa piyasalarında ise NATO zirvesinde alınan savunma harcamalarının 2035 yılına kadar GSYH’nin %5’ine çıkarılması kararı dikkat çekti. Bu karar, uzun vadede savunma sektöründeki şirketler için olumlu bir yatırım ortamı sunabilir. Ancak Avrupa borsaları genel olarak küresel belirsizliklerin etkisiyle günü düşüşle tamamladı.

Asya piyasalarında, Çin Başbakanı Li Qiang’ın Çin ekonomisinin küresel büyüme için ana itici güç olmaya devam edeceğine yönelik açıklamaları olumlu bir hava yarattı. Genel olarak Asya borsaları pozitif seyrederken, Hong Kong piyasaları hafif düşüş yaşadı.

Türkiye cephesinde, Cumhurbaşkanı Recep Tayyip Erdoğan’ın NATO zirvesindeki görüşmeleri gündeme damgasını vurdu. Erdoğan’ın Eurofighter Typhoon savaş uçakları alımı konusunda İngiltere ve Almanya ile olumlu gelişmeler olduğunu belirtmesi ve ABD Başkanı Trump ile yaptığı görüşmede F-35’lerin teslimatı konusunda olumlu sinyaller alındığını açıklaması savunma sektörü için önemli gelişmeler olarak değerlendirildi.

Yurt içerisinde Türkiye Cumhuriyet Merkez Bankası’nın (TCMB) açıkladığı Haziran ayı sektörel enflasyon beklentileri verilerine göre, tüketici fiyatlarının aynı kalacağını ya da daha düşük hızda artacağını bekleyen hane halkı oranı %27,79’dan %30,70’e yükselirken, fiyatların daha hızlı ya da aynı hızda artacağını düşünenlerin oranı ise %72,21’den %69,30’a geriledi. Önümüzdeki 12 ay için hane halkı enflasyon beklentisi %59,86’dan %52,99’a, reel sektörün beklentisi %41,00’den %39,80’e ve piyasa katılımcılarının beklentisi %25,06’dan %24,56’ya düştü; genel olarak beklentilerde olumlu bir seyir gözlemlense de, yıl sonu için TÜFE tahmini %32 seviyesinde kalmaya devam ediyor.

Diğer taraftan TCMB’nin yılın ikinci yarısında faiz indirimlerine başlayacağına yönelik piyasa görüşü giderek güç kazanıyor. Yurtdışı finans kurumları, TCMB’nin faiz indirim sürecine üçüncü çeyrekte kontrollü adımlarla başlayacağını belirtirken, JPMorgan ve Goldman Sachs gibi bazı kurumlar Temmuz ayında 200 baz puan civarında bir indirimi daha net bir şekilde öngörmekte. İş Bankası CEO’su Aran ise Temmuz ayında 350 baz puanlık bir faiz indirimi beklediğini açıkladı. Piyasalarda, TCMB’nin atacağı adımların enflasyon üzerindeki etkileri ve bankacılık sektörüne yansımaları yakından izlenecek.

Petrol piyasalarında, İran-İsrail ateşkesi sonrası fiyatlamalar sakinleşirken, Brent petrol fiyatları 67-68 USD seviyelerinde dengelendi. Piyasalar artık OPEC+’ın üretim politikalarına odaklanmış durumda ve kısa vadede 68 USD seviyesinin aşılmaması durumunda fiyatların aşağı yönlü hareket ederek sırasıyla 65 USD ve 64 USD seviyelerini test edebileceği öngörülüyor. Ons altın tarafında ise doların değer kaybı ve Fed’in faiz politikasına yönelik belirsizliklerin artmasıyla 3.340 USD seviyelerine doğru tekrar değer kazançları görüldü.

Borsa İstanbul’da BIST100 endeksi bir gün önceki sert yükseliş ardından %0,32 oranında hafif geri çekilme ile 9.419 seviyesinde günü tamamladı. Fakat jeopolitik risklerin azalması ile dip seviyelerden başlayan toparlanma ardından oluşan iyimserlik devam ediyor. Bununla birlikte endekste pozitif fiyatlamalarda 9.520-9.670-9.770-9.850 direnç seviyeleri sırası ile test edilebilir. Aşağıda ise 9.310-9.220-9.075 seviyeleri destek olarak önemini koruyor. Mevcut görünüm içinde endeksin güne hafif alıcılı bir seyirle başlamasını bekliyoruz.

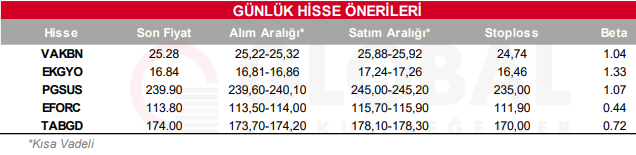

Bugün hareketli olmasını beklediğimiz hisseler: VAKBN-EKGYO-PGSUS-EFORC-TABGD

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul