Piyasa Özeti

Küresel hisse senedi piyasalarında geçen hafta genelinde zayıf ve seçici bir görünüm öne çıktı. ABD tarafında Dow Jones Endeksi %0,70, S&P 500 Endeksi %0,42 gerilerken, Nasdaq Bileşik Endeksi yatay seyretti. Avrupa’da satış baskısı daha belirgin olurken; DAX Endeksi %1,57, CAC 40 Endeksi %1,40, FTSE 100 Endeksi %0,90 ve Stoxx Europe 600 Endeksi %0,98 değer kaybetti. Bu fiyatlama, öncü küresel PMI verilerinde gözlenen toparlanmaya rağmen, Fed toplantısı öncesinde risk pozisyonlarının azaltılması ve jeopolitik söylemler kaynaklı temkinli duruşla ilişkilendirilebilir. ABD endekslerinde mega ölçekli teknoloji hisseleri genel piyasa zayıflığına rağmen seçici bir görünüm sergilerken, Nvidia pozitif ayrıştı; Intel ise zayıf beklentiler sonrası sert değer kaybıyla sektör içi ayrışmayı derinleştirdi. Avrupa tarafında ise sanayi ve ihracat ağırlıklı hisselerde satış baskısı öne çıktı.

Asya hisse senedi piyasaları yeni haftaya jeopolitik endişelerin etkisiyle zayıf risk iştahıyla başladı. Japonya’da Nikkei225 Endeksi %2,06 ve Topix Endeksi %2,22 gerilerken, Güney Kore Kospi Endeksi %0,56 düşüş kaydetti. Çin tarafında Şanghay Bileşik Endeksi %0,12 yükselirken, Shenzhen Bileşik Endeksi %0,74 geriledi; Hong Kong Hang Seng Endeksi ise yatay/negatif seyretti. Bölge genelinde Japon yeni tarafındaki değerlenmenin ihracatçı hisseler üzerinde baskı yaratması ve jeopolitik risk algısının güçlenmesi, Asya piyasalarında satışların derinleşmesinde etkili olurken; Çin ve Tayvan’da sınırlı alımlar, teknoloji ve yerel ekonomik beklentilere dayalı ayrışmaya işaret etti.

Varlık fiyatları cephesinde DXY’nin haftayı %1,93 düşüşle 97,456 seviyesinde tamamlaması ve ons altının yeni haftada 5.093 USD’ye zirve seviyesine ulaşması, güvenli varlık talebinin arttığına işaret etti; buna karşın Brent petrolün %3,22 yükselişle 66,28 USD seviyesine çıkması, jeopolitik söylemlerle birlikte enerji tarafında risk algısının fiyatlamalara yansıdığını gösterdi. ABD ve Avrupa vadeli endeksleri yeni haftaya negatif bir eğilime başlarken, VIX ve tahvil faizleri cephesindeki görünüm küresel risk iştahının temkinli fakat tamamen bozulmamış bir zeminde seyrettiğine işaret etmektedir.

ABD–İran gerilimi, küresel finansal piyasalarda jeopolitik risk primi olarak fiyatlanmaya devam ediyor. ABD’nin bölgeye bir donanma grubu sevk etmesi ve Washington-Tahran hattındaki karşılıklı sert söylemler, enerji piyasalarında volatilite ve güvenli liman talebi oluşturdu; bu durum, petrol fiyatlarının sınırlı da olsa yukarı yönlü risk primi taşımasına neden oldu ve değerli metal talebini destekledi.

Türkiye tarafında kredi derecelendirme kuruluşu Fitch’in Türkiye’nin kredi notu görünümünü pozitife çevirmesine ilişkin açıklamalar, makro-finansal istikrar algısını destekleyen ana başlık olarak öne çıkıyor. Buna karşın Moody’s cephesinde kredi notu ve görünüme ilişkin herhangi bir güncelleme yapılmaması, risk primi tarafında iyimserliğin temkinli bir çerçevede kalmasına neden oldu. Hazine ve Maliye Bakanı’nın bu adımı, ilerleyen döneme ilişkin not artışı ihtimaline işaret eden bir sinyal olarak değerlendirilirken, TL varlıklar açısından risk primi kanalında dengeleyici bir algı oluşturdu. Buna karşın kısa vadeli yabancı kaynak girişlerini sınırlamak amacıyla zorunlu karşılık oranlarında yapılan artış, sermaye akımları tarafında temkinli duruşun korunduğunu gösterdi. Geçtiğimiz hafta TCMB’nın 2026 yılının ilk Para Politikası Kurulu toplantısında haftalık repo faizini 100bp indirerek %37,0 seviyesine çekmesi ve faiz indirim hızının sınırlı tutulması, sıkı duruşun tamamen terk edilmediği algısını koruyarak TL varlıklar açısından dengeleyici bir unsur olarak öne çıktı.

Borsa İstanbul’da BIST100 Endeksi Cuma günü 12.924 seviyesinden başlarken gün içinde 12.904–13.030 bandında hareket etti ve günü %1,10 yükselişle 12.993 seviyesinden tamamladı. İşlem hacmi 181,6mlr TL olurken, endekste 70 hisse pozitif, 29 hisse negatif kapanış gerçekleştirdi. Sektörel bazda Finansal Kiralama–Faktoring, Sigortacılık ve Madencilik endeksleri pozitif ayrışırken; Menkul Kıymet Yatırım Ortaklığı, Gayrimenkul Yatırım Ortaklığı ve Turizm endeksleri negatif ayrıştı. Endekse puan bazında en yüksek pozitif katkı KLRHO, ISCTR ve ASTOR’dan gelirken; RALYH, EFOR ve KTLEV negatif katkı sağladı. Bankacılık endeksindeki %1,98 yükseliş, faiz indirim hızının sınırlı tutulması sonrası marj beklentilerinin korunması ve olumlu bilanço beklentileri ile ilişkilendiriliyor. Teknik görünümde momentum göstergelerinin yukarı yönlü seyri korunurken, aşırı alım bölgesinde olunması kısa vadede dalgalı bir fiyatlama riskine işaret etmektedir; buna karşın ana trend görünümü halen desteklenmektedir. Mevcut haber akışı ve teknik görünümle beraber endeksin güne hafif alıcılı bir eğilimle başlamasını bekliyoruz.

Küresel piyasalarda Fed toplantısı öncesinde risk iştahı kontrollü ve seçici bir seyir izlerken, emtia ve güvenli varlık fiyatlamaları jeopolitik ve politika belirsizliklerine duyarlı bir görünüm sergilemektedir. Türkiye tarafında ise para politikasında ölçülü gevşeme adımları ve kredi notu görünümüne ilişkin olumlu mesajlar TL varlıklar için dengeleyici bir çerçeve sunmaktadır. Buna karşın küresel risk algısındaki kırılganlık ve likidite koşulları, kısa vadede fiyatlamaların temkinli bir zeminde kalmasına neden olmaktadır. Genel resimde, yatırımcı davranışının getiri arayışı ile risk kontrolü arasında dengelendiği bir piyasa yapısı öne çıkmaktadır.

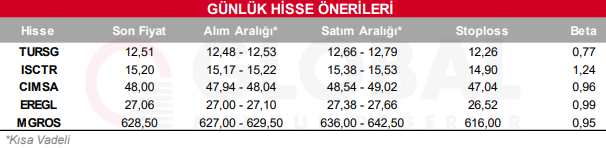

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul