Piyasa Özeti

ABD piyasalarında, Başkan Trump’ın Federal Reserve’i ziyareti ve Fed Başkanı Powell ile gerçekleşen görüşme dikkat çekti. Trump, Fed’e yönelik eleştirilerini yineledi ve daha düşük faiz çağrısını sürdürdü. Trump’ın Powell’ın görevden alınmasının şu aşamada gerekli olmadığını belirtmesi, piyasalarda bir miktar rahatlama sağladı. ABD’de açıklanan güçlü haftalık işsizlik başvuruları verisi, istihdam piyasasının hala dirençli olduğunu göstererek, Fed’in faiz indirimi ihtimalini bir miktar azalttı. Dow Jones endeksi günü %0,7 düşüşle kapatırken, S&P 500 %0,07 ve Nasdaq %0,18 yükselişle günü rekor seviyelerde tamamladı. Bugün ABD vadeli işlemlerinde hafif pozitif bir seyir görülüyor.

Avrupa tarafında ise Avrupa Merkez Bankası (ECB) politika faizini beklentilere paralel şekilde sabit tuttu. ECB, mevduat faiz oranını %2, refinansman faizini %2,15 ve marjinal borçlanma faizini de %2,40 seviyesinde bıraktı. ECB Başkanı Christine Lagarde’ın, enflasyon şoklarının geride kaldığını ancak ekonomik büyümeye yönelik aşağı yönlü risklerin sürdüğünü belirtmesi dikkat çekti. Almanya ve Euro Bölgesi’nde imalat PMI verileri hafif yükseliş gösterse de hala daralma bölgesinde kaldı. Avrupa borsalarında yön bulma çabası sürerken, DAX %0,23, FTSE 100 %0,85 yükseldi, CAC 40 ise %0,41 değer kaybetti. Avrupa vadeli işlemleri ise yatay bir görünüm sergiliyor.

Asya piyasalarında Japonya’da açıklanan öncü imalat PMI verisinin 48,8 ile daralmaya işaret etmesi, piyasalarda hafif negatif etkiye yol açtı. Tokyo’da enflasyon %2,9 ile BOJ hedefinin üzerinde kaldı. Bu durum, Japonya Merkez Bankası’nın olası faiz artırımını tekrar gündeme getirdi. Bölge genelinde ise endeksler haftanın son işlem gününde karışık seyir izliyor.

Yurt içinde TCMB’nin politika faizini beklentilerin üzerinde, 300 baz puan indirerek %43’e düşürmesi dikkat çekti. TCMB, enflasyon beklentilerinde düzelme ve talepte dengelenme ile dezenflasyon sürecini destekleyeceğini vurguladı. TCMB’nin gelecek toplantılarda faiz indirimlerine devam etmesi bekleniyor, ancak adımların daha ölçülü ve verilere bağlı olacağı düşünülüyor. Bu gelişmeyle BIST 100 endeksi dün günü %0,92 artışla 10.689 puandan kapattı. Borsa İstanbul’da en çok yükselen sektörler bankacılık, teknoloji/bilişim, ticaret, metal eşya olurken, en çok değer kazanan hisseler arasında BIMAS, ASELS ve KCHOL ön plana çıktı.

Dün 10.633 seviyesinde güne pozitif bir başlangıç yapan BIST100 endeksi, TCMB’nin faiz kararına kadar baskı altında hareket ederken, karar sonrasında yüksek oynaklık gösterdi. Faiz indirim kararı sonrası alımların ön planda kalması ile gün içinde 10.783 seviyesine kadar yükseldi. Fakat kapanışa doğru tekrar satışların etkili olması dikkat çekti. Teknik olarak 10.580 desteği üzerinde üst üste dördüncü günlük kapanış ile iyice bu bölgeye yerleşen endeks için yukarıda 10.725-10.835-10.900 direnç seviyeleri hedef konumunda olmaya devam ediyor. Teknik göstergeler genel anlamda pozitif olsa da momentumda zayıflama sinyalleri dikkat çekiyor. Bugün için 10.725 direnci üzerinde günlük kapanış yukarı yönlü beklentilerin devamı için önemli olacak. Olası geri çekilmelerde ise 10.580 desteği takip edilecek, bu seviyenin altında 10.450 ve 10.380 destekleri gündeme gelebilir. Endeksin güne yatay bir başlangıç yapmasını bekliyoruz.

Bugün fiyatlamaları etkileyebilecek önemli veriler arasında Almanya’da IFO İş Dünyası Güven Endeksi, ABD Dayanıklı Mal Siparişleri rakamları yer alıyor. Ayrıca, Moody’s ve Fitch’in Türkiye değerlendirmeleri piyasa kapanışı sonrası açıklanacak. Bu gelişmelerin gelecek haftanın başında varlık fiyatlamaları üzerinde belirleyici etkisi olabilir.

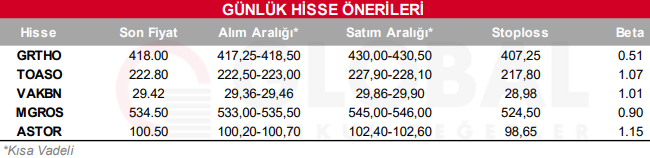

Bugün hareketli olmasını beklediğimiz hisseler: GRTHO-TOASO-VAKBN-MGROS-ASTOR

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul