Piyasa Özeti

Küresel tarafta Noel tatili öncesi fiyatlamalarda risk algısının görece pozitif seyrettiği, ABD’de %4,3 gerçekleşen 3. Çeyrek GSYH’nin şirket kârlılıklarına yönelik beklentileri desteklediği bir zemin öne çıkıyor. Bununla birlikte ABD’de Conference Board Tüketici Güven Endeksi’nin 89,1 ile beklentilerin altında kalması, büyümenin yanında talep tarafında “güven erozyonu” temasını canlı tutuyor; Trump’ın Fed başkanlığına ve faiz indirimlerine dair söylemleri de politika belirsizliği kanalından fiyatlamalara eşlik ediyor. Hisse senedi piyasalarında yapay zeka teması net biçimde öne çıkarken, ABD endekslerindeki yükselişte bu tema belirleyici oldu; bu çerçevede Nvidia hisseleri %3 yükselerek endeks performansını yukarı taşırken, ServiceNow 7,75 milyar USD tutarındaki girişim satın alma planı sonrası negatif ayrıştı. Emtia tarafında Brent 62,47 dolar/varil seviyesinde sınırlı yükselişle izlenirken, kıymetli metallerde güvenli liman talebinin de etkisiyle altın 4525.96 ile yüksek seviyesini test edip 4490 üzerinde kalıyor, gümüş 72.70 ile zirve tazeliyor; bu resim jeopolitik risklerin (Venezuela gerilimi, Rusya-Ukrayna hattı ve Trump’ın Grönland çıkışı sonrası Danimarka tepkisi) gölgesinde temkinli bir risk iştahına işaret ediyor. Risk göstergeleri tarafında DXY’nin 98 altında kalıcılık sağlaması, VIX’in 14 seviyesine gerilemesi ve ABD 10 yıllık tahvil faizinin %4,20’yi görmesiyle çerçeve dengelenirken; ABD endeksleri (Dow Jones %0,16; S&P 500 %0,46 ile 6.909,79; Nasdaq %0,57) yükselişi koruyor, yeni günde ise ABD vadeli endeksleri negatif, Avrupa vadeli endeksleri karışık, Asya borsaları da karışık görünüm sergiliyor.

Türkiye tarafında 2026 yılı asgari ücretin %27 artışla 28.075TL olarak belirlenmesi iç talep–dezenflasyon dengesi açısından ana başlık olarak öne çıkıyor. Diğer taraftan BIST 100 endeksi dünü 11.290,36 (-%0,18) seviyesinde tamamladı; gün içinde 11.276,20–11.367,30 bandı ve 120,9 milyar TL işlem hacmi ile yatay/sıkışık görünüm sürüyor. Endekste aşağı yönlü harekette XBANK (-%1,04) ve XUSIN (-%0,19) negatif ayrışırken, puan bazında en yüksek negatif etki AKBNK, BIMAS ve YKBNK’dan; en yüksek pozitif etki ise ASELS, TRALT hisselerinden geldi. Teknik resimde kısa vadede göstergelerin (Stokastik, RSI, MACD) aşağı yönlü sinyalleri temkinli duruşu öne çıkarırken, destek seviyeler üzerinde olunması tepki alımlarını mümkün kılıyor; bu çerçevede 11.250 kritik destek (altında 11.170-11.100’e doğru güç kaybı riski), yukarıda 11.350-11.400 direnç bölgesi üzerinde kalıcılık ise 11.550’ye doğru ivmelenme senaryosunu güçlendiriyor. Mevcut görünüm içinde

endeksin güne yatay/pozitif bir açılış yapmasını bekliyoruz.

Günün veri gündeminde yurt içinde 10:00’da TCMB Finansal Hizmetler Güven Endeksi izlenecek; yurt dışında ise tatiller nedeniyle düşük işlem hacimleriyle birlikte Almanya/İtalya/İsviçre piyasaları kapalı, ABD/İngiltere/Fransa/İspanya piyasalarında yarım gün işlem yapılacak. ABD’de 16:30 haftalık işsizlik başvuruları büyüme–istihdam dengesine dair güncel bir fikir verecek.

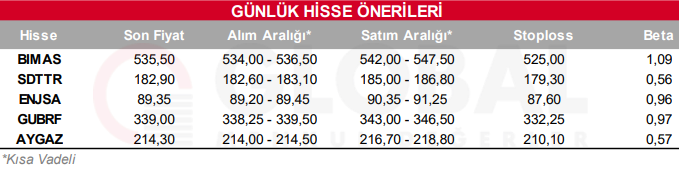

Bugün hareketli olmasını beklediğimiz hisseler: BIMAS, SDTTR, ENJSA, GUBRF, AYGAZ

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul