Piyasa Özeti

Trump için tarifeler bir pazarlık aracı

ABD Başkanı Trump Kuzey Kore lideri Kim ile temasa geçip geçmeyeceğine dair bir soruya, “Onunla tekrar iletişime geçeceğim” yanıtını verdi. Ayrıca Trump, gümrük tarifelerinin Çin’e karşı büyük bir güç olduğunu, bu gücü kullanmak zorunda kalmamayı tercih ettiğini belirtti. Böylelikle gümrük tarifelerini bir pazarlık aracı olarak kullanacağı sinyalini vermiş oldu.

ABD Başkanı Trump’ın Dünya Ekonomik Forumu’ndaki konuşmasında ise Suudi Arabistan ve OPEC’i petrol maliyetlerini düşürmeye çağırısında bulunurken, böylece artan ham petrol üretiminin Ukrayna savaşında Rusya üzerinde baskı kurmalarını sağlayacağını söyledi. Trump açıklaması ardından petrol fiyatları düşüş kaydetti.

Japonya Merkez Bankası, ücretlerin artmaya devam edeceği ve enflasyonu %2 hedefi civarında sürdürülebilir bir şekilde kalacağı yönünde iyimserlikle faiz oranlarını çeyrek puan artırarak 2008’den bu yana en yüksek seviyesi olan %0,50’ye çıkardı.

Moody’s’in Türkiye’nin kredi notu ve görünümüne dair güncelleme notu yayımlaması bekleniyor

TCMB dün gerçekleştirdiği yılın ilk PPK toplantısında piyasa beklentisine paralel olarak politika faizini 250 baz puanlık indirimle %45 seviyesine çekti. Yayımlanan açıklama metnini değerlendirdiğimizde, gelecek dönem kararlarıyla ilgili olarak, enflasyon odaklı verilere bağımlı ve her toplantıda değerlendirilecek bir görünüm çiziliyor. Her ne kadar gelecek dönemi bir miktar belirsiz bırakmayı tercih etmiş görünse de enflasyondan olumsuz sinyaller gelmediği sürece, faiz indirim sürecinin devam edeceğini düşünüyoruz. 2025 sonuna dair %33,5 seviyesindeki politika faizi öngörümüzü koruyoruz.

Bugün kredi derecelendirme kuruluşu Moody’s’in Türkiye’nin kredi notu ve görünümüne dair güncelleme notu yayımlaması bekleniyor. Moody’s son olarak Türkiye’nin kredi notunu Temmuz 2024’te B3’ten iki kademe artırımla B1’e yükseltmiş, not görünümünü ise pozitif olarak korumuştu. Görünümün pozitif olarak korunması, diğer kredi derecelendirme kuruluşlarının gerisinde kalınması gibi nedenler, kredi notunda artırımın devam edeceği beklentisini destekliyor.

Piyasalar

ABD endeksleri dün pozitif kapanışlar gerçekleştirirken, ABD vadeli endeksleri bugün yatay bir açılışa işaret ediyor. Asya tarafında ise genel görünüm olumlu. Yurt içinde dolar kuru 35,69 civarında, Türkiye 5 yıllık CDS ülke risk primi 265 seviyelerine gerilemiş durumda.

Teknik olarak

BIST100 endeksi Perşembe günü %0,07 oranında yataya yakın bir değişim ile 10.113 seviyesi civarında kapanış gerçekleştirdi. Açılış ile birlikte 10.150 direncini test eden endeks, daha sonra zayıf bir seyirle 10.075 desteğine kadar geri çekildi ve günün devamında bu iki seviye arasında dalgalandı. Gün içerisinde özellikle ASELS ve ardından KCHOL, TTKOM, PGSUS hisseleri endekse pozitif katkı sağlarken, GARAN, BIMAS, ISCTR endeksi aşağı çeken hisseler oldu. Diğer BIST100 hisseleri içinde BSOKE, BTCIM, FROTO, CIMSA, ECILC hisseleri gün içerisinde pozitif ayrışma göstererek öne çıktı. Hacim bazında ilk 5 aracı kurum verilerine göre KCHOL, TTKOM, ASELS, THYAO, TCELL en çok para girişi olan hisseler olarak sıralandı.

Teknik olarak bakıldığında Aralık ayından bugün 5’inci kez test edilen 10.150 seviyesinin aşılamaması dikkat çekiyor. Son iki aylık süreçte 10.150-10.260 dirençlerinin aşılamaması endekste yatay bir görünüme neden oluyor. Endeksin güne yatay bir seyirle başlamasını beklerken, gün içi hareketlerde bu dirençlerin aşılamaması durumunda 10.075-10.000-9.930-9.830 destek seviyelerine doğru geri çekilme söz konusu olabilir.

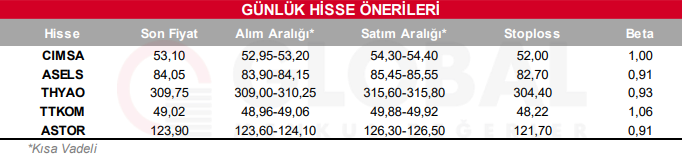

Bugün hareketli olmasını beklediğimiz hisseler: CIMSA, ASELS, THYAO, TTKOM, ASTOR.

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul