Piyasa Özeti

ABD’de Grönland kaynaklı gerilimin yumuşamasıyla risk algısının iyileşmesi ve makro verilerin “dirençli ekonomi” mesajı vermesi, hisse senetlerinde alımları destekledi; Dow Jones %0,63 yükselişle 49.384,01, S&P 500 %0,55 artışla 6.913,35 ve Nasdaq %0,91 primle 23.436,02 seviyesinden kapandı. PCE tarafında hem manşet hem çekirdek göstergenin yıllık %2,8 ile beklentiye paralel gerçekleşmesi, yukarı yönlü bir enflasyon sürprizinin yaşanmaması anlamına gelirken; 3Ç GSYH’nin %4,4’e revize edilmesine rağmen bu güçlenmenin enflasyonist baskıyı hızlandıran bir veriyle desteklenmemesi, faiz kanalı üzerinden “ani sıkılaşma” endişesini sınırladı. Buna karşın Intel’in kapanış sonrası işlemlerde %13 değer kaybetmesi, AI tedarik zincirinde CPU arzına ilişkin görünümü öne çıkararak teknoloji hisseleri içinde ayrışmayı artırdı. Avrupa’da Trump’ın Grönland nedeniyle Avrupa ülkelerine yönelik yeni gümrük tarifelerini uygulamayacağını açıklaması risk primi kanalını destekledi; Stoxx Europe 600 %1,03 ile 608,86’ya yükselirken, DAX %1,20 ile 24.856,47, CAC 40 %0,99 ile 8.148,89 ve FTSE 100 %0,12 ile 10.150,05 seviyesinden kapandı. Buna karşın petrol tarafında, jeopolitik risklerin gevşemesine rağmen arz fazlasına yönelik vurgu fiyatlamayı baskı altında tuttu. Asya sabahında BoJ’un politika faizini %0,75’te sabit tutması ve yenin %0,2’ye varan zayıflamayla 158,74’e gerilemesi kur kanalı üzerinden yerel varlıklar arasında ayrışmaya yol açarken, Nikkei %0,2 artıda seyrediyor. Öte yandan risk iştahı göstergeleri, DXY’nin 98,37–98,50 bandının altında kalması ve VIX’in 15,64 ile 16 seviyesinin altına gerilemesiyle destekli görünümünü koruyor. Bu çerçevede ABD ve Avrupa vadelileri ile birlikte Asya-Pasifik borsaları pozitif seyrederken, küresel risk algısı ABD 10Y’nin %4,245 civarında dengelenmesi ve emtia tarafında altının 4900 üzerindeki seyrini korumasıyla dengeli bir tona işaret ediyor.

Yurt içinde TCMB’nin yılın ilk PPK toplantısında politika faizini 100 baz puan indirerek %37,00’ye çekmesi, piyasanın 150 baz puan beklentisinin altında kalması nedeniyle özellikle bankacılık hisselerinde kâr realizasyonunu tetiklerken; aynı anda rezervlerin ilk kez 200 milyar USD’yi aşması ve net uluslararası rezervlerin 91,01 milyar USD’ye yükselmesi risk primi kanalında destekleyici bir arka plan sundu. TL varlıklarda gösterge tahvil faizi %35,09 ve 10 yıllık tahvil faizi %29,53 seviyesinde izlenirken, Türkiye’nin 5 yıllık CDS’i 218’den 208’e gerileyerek risk algısındaki iyileşmeyi teyit etti; USD/TL efektif kur ise 43,1945–43,3676 bandında açıklandı. BIST100 endeksi güne 12.771,45 (%0,34) seviyesinden başladı; gün içinde 12.682,56–12.861,95 bandında dalgalandıktan sonra %0,97 artışla 12.851,49 ile rekor kapanış yaptı ve toplam işlem hacmi 219,8 milyar TL oldu. Sektörel ayrışmada iletişim endeksi %5,39 ile öne çıkarken, bankacılık endeksi %-1,80 ile negatif ayrıştı; bu farklılaşmada TCMB kararının “beklentiden daha sınırlı indirim” olarak okunması (faiz kanalı) bankaları baskılarken, sanayi endeksindeki %2,29 yükseliş ve seçici hisse katkıları (bilanço/kâr beklentisi ve sektör rotasyonu kanalı) endeksi destekledi. Endekse puan bazında en yüksek pozitif katkı TCELL, BIMAS ve TUPRS’tan gelirken; AKBNK, KLRHO ve ASELS negatif tarafta öne çıktı. Teknik görünüm tarafında kısa vadede endeksin 12.850-13.000 bölgesine yönelmesi pozitif. 12.670 destek seviyesi üzerinde kalıcılık momentum için kritik görülürken, bu seviye altına olası geri çekilmelerde 12.450 ve 12.200 seviyeleri destek olarak izleniyor; ana senaryoda genel pozitif eğilim çerçevesinde 13.000 seviyelerinin hedef konumunda olması, alternatif senaryoda 12.670 altına sarkma halinde düzeltmenin derinleşmesi gündemde kalabilir. Bu görünüm içinde endeksin hafif pozitif bir eğilimle başlamasını bekliyoruz.

Genel resimde küresel tarafta “tarife riskinin ötelenmesi” ve PCE/GSYH verilerinin resesyona işaret etmemesi hisse senetlerinde risk iştahını canlı tutarken, enerji tarafında arz fazlası vurgusu ve Orta Doğu başlığındaki haber akışı petrolü dalgalı bırakıyor; buna karşın altının 4900 üzerindeki kapanışı güvenli liman talebinin tamamen sönümlenmediğini gösteriyor. Türkiye’de ise TCMB’nin temkinli indirimi bankacılıkta ayrışmayı artırırken, rezervlerdeki güçlü artış ve CDS’teki gerileme yabancı ilgisini destekleyebilecek bir zemin sunuyor; bu kombinasyon, kısa vadede endeks içi sektör rotasyonunun (iletişim–sanayi lehine, bankacılık aleyhine) öne çıkabileceğine işaret ediyor. Öte yandan jeopolitik başlıklarda ABD–Rusya– Ukrayna temaslarının Abu Dabi’de sürmesi ve Trump’ın İran’a yönelik söylemleri risk primi kanalında gün içi fiyatlamalarda kırılganlık yaratabilir. Günün veri gündeminde yurt içinde günün sonunda Moody’s ve Fitch’in Türkiye’nin kredi notu ve görünümüne ilişkin güncellemesinin yayımlanması izlenecek; ayrıca finansal hizmetler güven endeksi takip edilecek. Yurt dışında ise Avrupa ve ABD’de Öncü PMI verileri ile Euro Bölgesi’nde tüketici güven endeksi izlenecek. Takvim tarafında Davos Zirvesi’nin 23 Ocak’ta sona ermesi izlenecek.

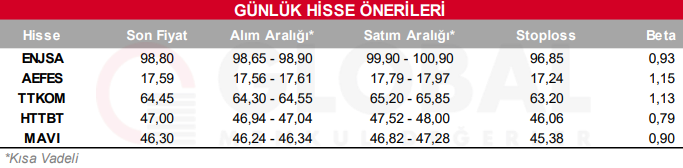

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul