Piyasa Özeti

Rusya-Ukrayna savaşının artık sona ermeli

ABD Başkanı Trump, Rusya Devlet Başkanı Putin’e “Ukrayna’daki savaşı sona erdirmek üzere anlaşmaya varın” çağrısında bulunarak, aksi halde Rusya’ya ciddi yaptırımlar ve gümrük vergileri getireceğini açıkladı. Trump, Rusya-Ukrayna savaşının artık sona ermesinin zamanının geldiğini belirtti.

IMF Başkanı Georgieva, yapay zeka konusunda gelişen ve gelişmekte olan ülkeler arasında önemli farklar bulunduğunu belirtirken, yapay zekanın küresel büyümeyi önemli oranda artırabileceğini söyledi.

JPMorgan CEO’su Jamie Dimon İsviçre’nin Davos kentinde düzenlenen Dünya Ekonomik Forumu’nda verdiği röportajda hisse senetleri piyasasının aşırı değerli göründüğünü söyledi.

Tahvil fonu devi Pimco, merkez bankacıları Donald Trump’ın politikaları konusunda netlik beklerken, Fed’in faiz oranlarını “öngörülebilir gelecekte” sabit tutmaya hazır olduğunu ve hatta borçlanma maliyetlerini artırabileceğini söyledi.

Çin, hisse senedi piyasalarını desteklemeye yönelik bir adım olarak, devlete ait sigorta şirketlerinin yıllık yüz milyarlarca yuan’ı hisse senetlerine kanalize etme planlarını açıkladı.

Yılın ilk PPK toplantısı bugün

Türkiye Cumhuriyet Merkez Bankası (TCMB) Para Politikası Kurulu (PPK) yılın ilk toplantısını bugün gerçekleştirecek. Genel piyasa beklentisi bugün açıklanacak karar ile politika faizinin ikinci kez 250 baz puan düşürülerek %45’e seviyesine indirilmesi yönünde. Enflasyondan alınan son olumlu sinyaller ve açıklanan enflasyon verilerine göre ortaya çıkan reel faizin önemli seviyelerde bulunması, faiz indirim sürecinin devam edeceği beklentisini destekliyor. Gelecek döneme ilişkin olası sinyaller ve yönlendirmeler ise dikkatle takip edilecek.

Ekonomi yönetimi, gıda fiyatlarında özellikle Ramazan ayından önce yaşanan fahiş fiyat artışlarının önüne geçebilmek için sektör temsilcileriyle bir araya geldi. Hazine ve Maliye Bakanı Mehmet Şimşek’in ‘‘Maliyetler artıyor bahanesiyle gelmeyin” mesajı verdiği belirtiliyor.

Piyasalar

ABD endeksleri dün pozitif kapanışlar gerçekleştirirken, ABD vadeli endeksleri bugün daha yatay bir açılışa işaret ediyor. Asya tarafında ise genel görünüm olumlu. Yurt içinde dolar kuru 35,65 civarında, Türkiye 5 yıllık CDS ülke risk primi 266 seviyelerine gerilemiş durumda.

Teknik olarak

BIST100 endeksi Çarşamba günü %1,06 oranında artış ile 10.105 seviyesi civarında kapanış gerçekleştirdi. Güne pozitif bir başlangıç yaptıktan sonra tekrar etkili olan satışlar ardından bir kez daha 10.000 seviyesi altına sarkan endeks, günün ikinci yarısında yakaladığı momentum ile güçlü bir yükseliş kaydetmiş oldu.

Gün içerisinde özellikle TCELL ve ardından AKBNK, THYAO, SAHOL ve YKBNK hisselerinin yükselişi endeksi pozitif katkı sağladı. Buna paralel XILTM iletişim ve XBANK bankacılık sektör endeksleri en çok yükseleneler oldu. Diğer BIST100 hisseleri içinde AKSEN, ANHYT, ENJSA, PGSUS, VESTL hisseleri gün içerisinde pozitif ayrışma göstererek öne çıktı. Hacim bazında ilk 5 aracı kurum verilerine göre YKBNK, TCELL, AKBNK, GARAN, THYAO, KCHOL, TTKOM en çok para girişi olan hisseler olarak sıralandı. Ayrıca ASTOR, AKCNS, CIMSA, NATEN 10 günden fazla para girişinin devam ettiği hisseler olarak dikkat çekti.

Teknik olarak bakıldığında endeks, son günlerde yükselişin önünde engel olarak duran 10.060-10.075 direnç bölgesini aştığını görüyoruz. Yukarı yönlü bu hamle birlikte endeks için 10.150-10.260 direnç seviyeleri hedef konumuna gelmiş oldu. Endeksin güne alıcılı bir seyirle başlamasını beklerken, bu direnç seviyelerin aşılması son iki ayda takip edilen yatay seyrin sonlanması açısından önemli olacaktır. Aksi takdirde yatay görünüm devam edebilir; 10.000-9.930-9.830 destek seviyelerine doğru geri çekilme söz konusu olabilir.

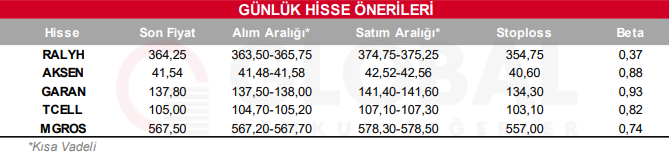

Bugün hareketli olmasını beklediğimiz hisseler: RALYH, AKSEN, GARAN, TCELL, MGROS.

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul