Piyasa Özeti

ABD ile Çin arasındaki ticaret ilişkileri yeniden küresel piyasalarda yön belirleyici konumda. ABD Başkanı Donald Trump, Çin Devlet Başkanı Xi Jinping ile gelecek hafta Güney Kore’de yapılacak görüşmede “adil ve güçlü” bir ticaret anlaşması sağlanabileceğini ifade ederken, anlaşma sağlanamaması halinde Çin mallarına %155’e varan ek gümrük vergisi uygulama tehdidini yineledi. Bu açıklamalar, son dönemde yeniden yükselen ticaret tansiyonunun yumuşayabileceği yönündeki beklentileri artırdı. Her iki ülke heyetinin Malezya’da başlayacak teknik müzakerelerde ilerleme kaydetmesi beklenirken, piyasalarda oluşan iyimser hava risk iştahını destekliyor. ABD borsaları güçlü bilançolarla birleşen bu olumlu mesajların etkisiyle haftaya sert yükselişle başlarken, Dow Jones %1,1, S&P 500 %1,07, Nasdaq %1,37 yükseldi.

Washington yönetiminin Asya politikasında yalnızca ticaret değil, aynı zamanda stratejik kaynak güvenliği de ön planda. ABD ile Avustralya arasında imzalanan kritik mineraller ve nadir toprak elementleri anlaşması, Çin’in bu alandaki küresel hakimiyetine karşı atılmış stratejik bir adım olarak değerlendiriliyor. Anlaşma kapsamında iki ülke önümüzdeki altı ay içinde her biri 1 milyar USD’nin üzerinde yatırım yaparak toplam 2,2 milyar USD tutarında bir fon oluşturacak.

ABD-Çin gerilimindeki görece yumuşama, Asya piyasalarında güçlü bir ralliye zemin oldu. Japonya, Güney Kore ve Çin borsaları son yılların en yüksek seviyelerine ulaşırken, MSCI Asya endeksi dört buçuk yılın zirvesine çıktı. Özellikle Güney Kore’deki Kospi endeksi, olası ticaret anlaşması beklentisiyle üst üste altıncı rekorunu kırdı. Japonya tarafında ise politik sahnede tarihi bir gelişme yaşandı: Liberal Demokrat Parti lideri Sanae Takaichi, parlamentoda 237 oyla ülkenin ilk kadın başbakanı seçildi. Piyasalar, Takaichi’nin “Abenomics” tarzı genişlemeci maliye politikalarını sürdürerek büyümeyi destekleyeceği ve Japonya Merkez Bankası’nın sıkılaşma adımlarını sınırlı tutacağı yönünde pozitif fiyatlama yaptı.

Küresel piyasalarda emtia ve döviz fiyatlamaları hem jeopolitik gelişmelerin hem de para politikası beklentilerinin etkisiyle dalgalı bir görünüm sergiliyor. Altın, Fed’in faiz indirim sürecine devam edeceği yönündeki beklentiler ve merkez bankalarının artan alımlarıyla desteklenerek 4.381 USD/ons seviyesinde yeni tarihi zirvesini test etti; ardından kâr satışlarıyla 4.340 USD seviyesinde dengelendi. Gümüş, Londra piyasasında arz sıkışıklığının çözülmesi sonrası 52 USD civarında tutunurken, petrol fiyatları küresel arz fazlası endişeleriyle baskı altında kalarak Brent’te 60,9 USD/varil seviyesine geriledi. Dolar endeksi 98,4 seviyesinde yatay seyrederken, Euro/Dolar paritesi 1,1650 civarında istikrarlı bir görünüm korudu. USD/TL 41,9-42,0 bandında işlem görmeye devam ederken, gelişmekte olan ülke para birimleri genel olarak zayıf dolar görünümünden sınırlı destek buldu.

Yurt içerisinde gözler bu hafta Türkiye Cumhuriyet Merkez Bankası’nın (TCMB) 23 Ekim Perşembe günü açıklayacağı faiz kararına çevrilmiş durumda. Piyasanın ağırlıklı beklentisi, son dönemde artan enflasyon baskısına rağmen 100–150 baz puanlık sınırlı bir indirim yönünde. JPMorgan, politika faizinin %40,5’ten %39,5’e çekileceğini öngörürken, yıl sonu için faizin %37,5 seviyesine, 2026 sonunda ise %30,5 seviyesine gerileyeceği tahmininde bulundu. Eylül ayında tüketici enflasyonunun aylık %3,23, yıllık ise %33,3 seviyesinde gerçekleşmesi dezenflasyon sürecinde yavaşlama sinyali verirken, Merkez Bankası’nın “ölçülü gevşeme” söylemini koruması bekleniyor. Bununla birlikte, güçlü iç talep, yüksek gıda fiyatları ve ücret kaynaklı maliyet baskıları kısa vadede para politikasına temkinli yaklaşım gerektiriyor.

Diğer taraftan Cuma günü gerçekleşecek CHP’nin kurultay davası, haftanın siyasi gündeminde öne çıkan başlıklardan biri olarak iç piyasalarda yakından izleniyor. Yargı sürecinin sonucuna ilişkin belirsizlik, kısa vadede siyasi tansiyonun seyrine yönelik beklentileri şekillendirirken, yatırımcılar açısından da politika istikrarı ve öngörülebilirlik bakımından önem taşıyor.

BIST100 endeksi ise küresel piyasalara paralel güçlü bir yükseliş sergilerken, haftanın ilk işlem gününde %2,7 değer kazandı ve 10.484 seviyesinde kapanış kaydetti. Özellikle banka hisseleri öncülüğünde güçlü bir alım dalgası gözlendi. ASELS, AKBNK ve BIMAS endekse en fazla pozitif katkıyı sağlayan hisseler oldu. Teknik olarak, endeks için 8 günlük basit hareketli ortalamanın geçtiği 10.490 ve üzerinde 100 günlük üssel hareketli ortalamanın geçtiği 10.555 seviyeleri önemli direnç noktaları. Bu seviyeler üzerinde kalıcılık sağlanması durumunda 10.590-10.700-10.800 diğer direnç seviyelerine doğru toparlanma isteği devam edebilir. Aşağıda ise 10.400-10.300-10.190 seviyeleri geçtiğimiz günlerde alımların geldiği destek noktaları olarak önemini koruyor olacak. Mevcut görünüm içinde endeksin güne hafif pozitif bir açılışla başlamasını bekliyoruz.

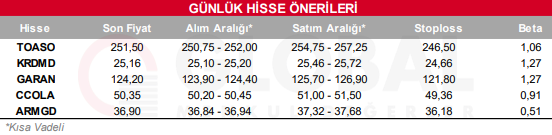

Bugün hareketli olmasını beklediğimiz hisseler: TOASO, KRDMD, GARAN,

CCOLA, ARMGD

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul