Piyasa Özeti

Küresel tarafta Fed’in geçtiğimiz hafta 25bp’lik faiz indirimi sonrası ABD endeksleri haftayı yeni zirvelerde kapattı; S&P500 ve Nasdaq’ta güçlü kapanışın ardından Asya endeksleri bu haftaya (özellikle Japonya) pozitif açıldı. ABD Başkanı Trump ile Çin Devlet Başkanı

Xi arasındaki telefon görüşmesinin “yapıcı” tonda geçmesi ve TikTok dosyasında ilerleme mesajları risk algısını desteklerken, ABD’nin nitelikli yabancı iş gücü için uyguladığı geçici çalışma vizesi programı olan H-1B’de 100,000 USD ek ücret planına ilişkin planlama teknoloji hisseleri için sınırlayıcı unsur olabilir. ABD’de bu programa başvuran şirketlerin maliyetleri artabilir; özellikle de teknoloji ve yazılım şirketleri için bir maliyet baskısı söz konusu olabilir.

Diğer taraftan Estonya hava sahasına yönelik Rusya’ya ait askeri uçuşların artmasının ardından NATO, üye ülkelerden gelen güvenlik kaygıları doğrultusunda Salı günü olağanüstü toplanacak. Bu toplantıda özellikle Baltık hattında güvenlik risklerinin değerlendirilmesi amacıyla, NATO Antlaşması’nın 4’üncü maddesi kapsamında istişare sürecinin (‘Article-4 consultations’) başlatılması bekleniyor. Böylece, Estonya ve bölgedeki diğer müttefik ülkelerin karşı karşıya olduğu tehditler resmi düzeyde ele alınacak ve olası ortak savunma tedbirleri masaya yatırılacak.

Yurt içerisinde Cuma günü CHP’nin olağanüstü kurultayının iptali için yapılan başvuruyu YSK’nın reddetmesiyle CHP Olağanüstü Kurultayı yapıldı ve Özgür Özel yeniden genel başkan seçildi; bu gelişme “siyasi tansiyonun düşmesi” temasını güçlendirerek Türkiye 5 yıllık CDS risk priminin 240 seviyeleri civarında kalmasına katkı sağladı. Bu hafta Trump-Erdoğan görüşmesi (ticaret, savunma, havacılık başlıkları) yurt içi varlıklar için önemli bir pozitif katalizör seti sunuyor.

Borsa İstanbul’da BIST100 endeksi Cuma gününü %2,23 yükselişle 11.294 seviyesinde tamamlarken, genele yayılan bir yükseliş gerçekleşti. Gün içi dalgalanma sonrasında kapanışa doğru gelen geniş tabanlı alımlar dikkat çekti. CDS’in 240 seviyelerinde olması ve faizlerde kısmi iyileşme teması, Borsa İstanbul’da yukarı yönlü momentumu destekleyen ana yerel unsurlar olarak öne çıkıyor.

Teknik olarak 11,000 üzerinde kalıcı olmayı başaran endeks, Cuma günü gerçekleştirdiği yükseliş ile kısa vadeli pozitif eğilimini korumuş oldu. Yeni haftaya pozitif bir açılışla başlamasını beklediğimiz endeks için yukarıda 11.340-11.445-11.580 direnç seviyeleri hedef konumunda bulunuyor. Aşağıda ise 11.000-11.125 bölgesi ters yönlü olası bir fiyatlamada destek olarak önemini koruyor olacak.

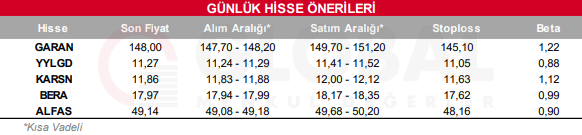

Bugün hareketli olmasını beklediğimiz hisseler: GARAN-YYLGD-KARSN-BERA-ALFAS

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul