Piyasa Özeti

Küresel piyasalarda haftanın ilk işlem günü, ABD’de açıklanan olumlu bilançolar ve ekonomik dayanıklılığa ilişkin iyimserlik nedeniyle pozitif geçti. ABD hisse senetleri tarihi zirvelerini yenileyerek günü tamamladı. Dow Jones yatay kapanış yaparken, S&P 500 ve Nasdaq sırasıyla %0,14 ve %0,38 artış gösterdi. S&P 500 ve Nasdaq endeksleri son dönemde rekor seviyelerini yenileme eğilimini sürdürüyor. Haftanın devamında açıklanacak Alphabet, Tesla ve IBM gibi teknoloji devlerinin bilançoları piyasalara yön verebilir. Morgan Stanley, güçlü kazanç momentumunu gerekçe göstererek ABD hisse senetlerine ilişkin olumlu beklentisini sürdürürken, üçüncü çeyrekte beklenen hafif geri çekilmenin alım fırsatı yaratabileceğini ifade etti.

Ancak ABD’de gümrük tarifelerine ilişkin belirsizlikler, risk algısını yükselten önemli bir faktör olarak varlığını sürdürüyor.

Diğer taraftan ABD Başkanı Trump, Fed Başkanı Powell’ı görevden alma planı iddialarına ilişkin olarak sert açıklamalarda bulunurken, Hazine Bakanı Scott Bessent’in Fed’in performansını sorgulayan eleştirileri de dikkat çekti. Bu gelişmeler piyasalarda kısa vadeli belirsizlik yaratabilir. Goldman Sachs ise Fed’in Eylül ayından itibaren üç kez 25 baz puanlık faiz indirimi yapmasını beklerken; bu tartışmalar yılın sonuna doğru zayıflayabilir.

Avrupa piyasalarında ABD ile olan tarife gerilimi takip edilmeye devam ediyor. Bununla beraber Avrupa piyasaları karışık bir seyir izledi. Almanya’nın DAX endeksi hafif yükselişle günü tamamlarken, Fransa ve İtalya endekslerinde düşüş gözlemlendi. Stoxx Europe 600 endeksi %0,08’lik sınırlı düşüşle kapanırken, İngiltere FTSE 100 endeksi %0,23 yükseliş kaydetti. ABD’nin Rus petrolü ithal eden ülkelere ek gümrük vergisi uygulayabileceğini açıklaması, özellikle AB gibi Rusya’dan yüksek miktarda petrol ithal eden ülkeleri doğrudan etkileyebilir.

Asya piyasalarında Japonya öne çıktı. Hafta sonunda yapılan seçimlerde iktidardaki koalisyonun üst mecliste kontrolü kaybetmesi sonrası, Japon Yen’i güç kazandı ve piyasalarda negatif fiyatlamalar oluştu. Goldman Sachs, seçim sonucunun genişleyici mali politika beklentisi yarattığına dikkat çekiyor.

Emtia tarafında Brent petrol fiyatları, ABD ve AB arasındaki ticaret savaşı endişeleri ile düşüşünü üçüncü güne taşırken, varil başına 68,3 USD seviyesinden işlem görüyor. Altın ise zayıflayan dolar ve düşük tahvil getirilerinden destek alarak son bir ayın en yüksek seviyelerine ulaştı ve 3.400 USD üzerini test etti.

Yurt içinde BIST 100 endeksi günü %2,41 artışla 10.616,18 puandan tamamladı. Endeks genelinde yayılan güçlü alımlar, TCMB’nin yaklaşan faiz indirimi beklentileriyle desteklendi. Türkiye’ye

Eurofighter Typhoon satışına ilişkin görüşmelerin olumlu geçtiğine yönelik haber akışına paralel teknoloji sektörü en yüksek performansı gösterirken, bankacılık ve holding hisseleri de pozitif seyir izledi. Teknik açıdan BIST 100 endeksinde 10.725-10.835-10.900 direnç, 10.485-10.380 destek seviyeleri olarak izlenebilir. Mevcut görünüm içinde endeksin güne hafif alıcılı bir seyirle başlamasını bekliyoruz. Fakat kısa vadeli görünüm olumlu olsa da olası kar realizasyonları dikkate alınmalı.

Bugün piyasaların odağında Fed Başkanı Powell’ın yapacağı açıklamalar bulunuyor. Özellikle Powell’ın faiz politikası ve ekonomik görünüm hakkındaki mesajları, küresel risk iştahı açısından belirleyici olabilir.

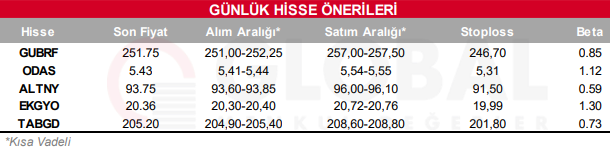

Bugün hareketli olmasını beklediğimiz hisseler: GUBRF-ODAS-ALTNY-EKGYO-TABGD

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul