Piyasa Özeti

ABD piyasalarında Grönland gündeminin “tarife/askeri seçenek” kanalından yumuşaması risk iştahını toparladı: Dow Jones %1,21 artışla 49.076,98’e, S&P 500 %1,16 yükselişle 6.875,62’ye, Nasdaq %1,18 kazançla 23.224,83’e çıktı. Bu fiyatlama, Trump’ın NATO Genel Sekreteri Mark Rutte ile Grönland konusunda bir “anlaşma çerçevesi” oluştuğunu söylemesi ve 1 Şubat’ta yürürlüğe girmesi planlanan sekiz Avrupa ülkesine yönelik gümrük vergilerini uygulamayacağını açıklamasıyla risk primi (tarife belirsizliği) kanalından destek buldu. Buna karşın Avrupa tarafında jeopolitik başlıkların tamamen kapanmaması ve siyasi belirsizlik algısı, kapanışlara sınırlayıcı yansıdı: DAX %0,58 düşüşle 24.560,98’e gerilerken Stoxx Europe 600 %0,02 düşüşle 602,67’de; FTSE 100 %0,11 artışla 10.138,09’da ve CAC 40 %0,08 yükselişle 8.069,17’de tamamladı. Asya sabahında tablo daha seçici; Japonya Nikkei %2,14 artışla 53.904,84’e yükselirken Kospi %1,45 artışla 4.981,07’ye çıktı; CSI 300 %0,28 düşüşle 4.709,70’e, Hang Seng %0,11 gerileyerek 26.557,13’e indi. Gün başında vadeli endeksler pozitif bir açılış eğilimine işaret ederken, küresel risk algısı tarafında DXY 98,8 seviyesinde, ABD 10 yıllık tahvil faizi %4,25 civarında ve ons altın 4.790USD bölgesinde seyrederek “risk-on” dönüşüne rağmen temkinli duruşun tamamen kaybolmadığını gösteriyor.

Türkiye cephesinde ana odak bugün 14:00’te TCMB PPK kararı ve toplantı metni olacak; piyasada genel beklenti politika faizinde 100bp indirim yapılması yönünde. Dün BIST100, 12.839,89 açılış sonrası 12.575,67–12.847,24 bandında dalgalanarak günü %0,61 düşüşle 12.728,18’den tamamladı; fiyatlamada belirleyici ayrışma hisse bazında gerçekleşti. Endekste negatif katkının merkezinde ASELS’in %9,95 geri çekilmesi yer aldı; bu hareket endeksin genel seyrini baskılarken, bankacılık hisseleri TCMB beklentileriyle pozitif ayrıştı ve bankacılık endeksi %2,39 yükseldi. Buna karşın teknoloji endeksindeki %8,17 kayıp ve sanayi endeksindeki %0,63 düşüş, endekste aşağı yönlü düzeltme beklentilerini güçlendirdi. Hisse bazında ASELS’in yanı sıra TUPRS %2,56 ve BIMAS %1,13 geri çekilerek negatif katkıyı artırırken; KLRHO %4,00, AKBNK %2,17, ISCTR %3,19, YKBNK %2,50 ve THYAO %1,71 yükselişle ayrıştı. TL varlıklar tarafında TCMB efektif USD/TL 43,1863– 43,3593 bandında; risk primi tarafında Türkiye 5 yıllık CDS 214 seviyesinde izleniyor. Kısa vadeli teknik görünümde 12.575 seviyesinden başlayan gün içi toparlanma dikkat çekerken, endeks için 12.850 direnç, 13.000 seviyesi hedef konumunda. Aşağıda 12.670 altı hareketlerde 12.575 ve 12.450 destekleri izlenebilir.

Genel resimde küresel tarafta “tarife/jeopolitik risk primi” geriliminin gün içi manşetlerle hızlı yön değiştirmesi, kısa vadede risk iştahını oynak tutuyor; bu nedenle hisse piyasalarında hareketin sektör rotasyonu ve haber akışı hassasiyeti yüksek kalıyor. Buna karşın Türkiye’de gündemin TCMB metni ve yerel fiyatlamaya etkisi etrafında yoğunlaşması, kısa vadeli yön tayinini daha “faiz kanalı” odaklı kılıyor; dün endeksin negatif kapanışına rağmen bankacılık tarafındaki ayrışma bunun bir yansımasıydı. Bu çerçevede, küreselde risk-on toparlanma ile içeride para politikası iletişiminin aynı güne denk gelmesi, gün içi işlem davranışında seçiciliği ve volatiliteyi öne çıkarabilir; endeks genelinden ziyade bankacılık ve büyük ölçekli hisselerde akışın daha belirleyici kalması olası görünüyor.

Günün veri gündeminde yurt içinde 10:00’da TÜİK Tüketici Güven Endeksi ve TCMB İmalat Sanayi Kapasite Kullanım Oranı/Reel Kesim Güven Endeksi izlenecek; 14:00’te TCMB Faiz Kararı ile 14:00’te BDDK Haftalık Sektör Verileri, 14:30’da TCMB Haftalık Para ve Banka İstatistikleri takip edilecek. Yurt dışında 10:00’da İngiltere Kamu Sektörü Net Nakit İhtiyacı/Kamu Sektörü Net Borçlanması; 16:30’da ABD 3. Çeyrek GSYH, 3. Çeyrek Çekirdek PCE, Haftalık İşsizlik Başvuruları ve Yeni Konut Fiyat Endeksi izlenecek; 18:30’da ABD Haftalık Doğal Gaz Stokları ve 19:00’da ABD Kansas City Fed İmalat Endeksi takip edilecek; 19:30’da 4 Haftalık ve 8 Haftalık tahvil ihaleleri ile 21:00’da 10 Yıllık TIPS ihalesi izlenecek. Takvim tarafında ayrıca Intel’in bilanço açıklaması yakından takip edilecek.

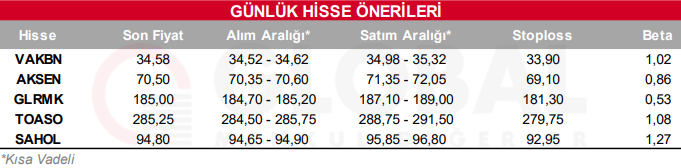

Bugün hareketli olmasını beklediğimiz hisseler: VAKBN, AKSEN, GLRMK, TOASO, SAHOL

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul