Piyasa Özeti

ABD piyasaları, Fed yetkililerinden Christopher Waller’ın Temmuz ayı faiz indirimi sinyalleri ve beklenenden olumlu gelen tüketici enflasyon beklentileri sayesinde yön bulmaya çalışıyor. Cuma günü Dow Jones endeksi %0,32 düşerken, S&P 500 yatay seyretti ve Nasdaq %0,05 artışla kapanış rekorunu yeniledi. Haftanın en kritik konusu, Başkan Trump’ın Fed Başkanı Powell’ın istifasına yönelik baskısı olmaya devam ediyor. Powell’ın bir şekilde görevden uzaklaşması senaryosu piyasalarda endişe yaratırken, yatırımcıların “güvenli liman” olarak kabul edilen ABD tahvillerine yönelmesi ile tahvil getirilerinde düşüş ve dolarda değer kaybına yol açtı. Christopher Waller’ın bir sonraki Fed başkanı olabileceği ve kendisinin bu göreve hazır olduğu konuşuluyor.

Avrupa tarafında da belirsizlik devam ediyor. AB ve ABD arasındaki ticaret görüşmelerinde henüz anlaşma sağlanamaması ve 1 Ağustos’tan itibaren yürürlüğe girmesi beklenen tarifeler, Avrupa piyasalarında endişe yaratıyor. Cuma günü Avrupa borsalarında karışık seyir hakimdi; Almanya DAX %0,33 düşerken, İngiltere FTSE 100 %0,22 yükseldi. Bu hafta ECB’nin faiz kararı piyasaların odak noktası olacak. ECB’nin faizlerde değişikliğe gitmemesi bekleniyor, ancak Lagarde’ın açıklamaları piyasalar açısından kritik önem taşıyacak.

Asya piyasalarında ise Japonya seçim sonuçları sonrası belirsizlik hâkim. Japonya’da Başbakan Ishiba’nın koalisyonu seçimlerde tarihi bir yenilgi yaşayarak üst mecliste kontrolü kaybetti. Bu gelişme sonrası Japon yeninde kısa süreli bir değer artışı görülürken, Asya borsaları genel olarak hafifi pozitif bir seyir izliyor.

Türkiye piyasaları Merkez Bankası’nın faiz indirimine odaklanmış durumda. Temmuz ayı toplantısında 250 baz puanlık bir faiz indirimi beklentisi fiyatlamalarda hâkim olurken, Moody’s ve Fitch’in Cuma günü açıklayacağı kredi notu değerlendirmeleri de yakından izlenecek. Ayrıca, Türkiye’de swap hariç rezervlerin 40 milyar USD seviyesine yükselmesi ve gecelik fonlama maliyetlerinin gerilemesi, Merkez Bankası’na faiz indirimleri için alan sağlıyor.

BIST100 endeksi haftanın son işlem gününü %0,04 yataya yakın hafif negatif bir değişim ile 10.336 puandan tamamladı. Teknik olarak bakıldığında, yukarı yönlü hareketler 10.380 direncine takılmasına rağmen teknik görünüm olumlu olmaya devam ediyor. 10.380 seviyesi üzerinde kalıcılık sağlanması durumunda yükselişin ivme kazanarak 10.485-10.580-10.725 direnç seviyelerine doğru devam etmesi bekleniyor. Olası geri çekilmelerde ise 10.270-10.170-10.075 ve 10.000 seviyeleri destek olarak öne çıkıyor. Endeksin güne yatay bir seyirle başlamasını bekliyoruz.

Yatırımcılar açısından önerilen strateji; ABD-AB arasındaki ticaret görüşmeleri ve Trump’ın Fed Başkanı Powell üzerindeki baskısını yakından izleyerek, kısa vadede oluşabilecek volatiliteyi fırsata çevirmek olabilir. Türkiye özelinde ise TCMB’nin faiz kararının yaratacağı hareketleri dikkate alarak bankacılık hisselerinde kısa vadeli alım fırsatları değerlendirilebilir.

Bugün fiyatlamalara etki edecek en önemli haberler arasında, Türkiye’de açıklanacak olan TCMB Piyasa Katılımcıları Anketi sonuçları, ABD’de açıklanacak Conference Board öncü göstergeler endeksi ve AB-ABD ticaret görüşmelerindeki gelişmeler yer alıyor.

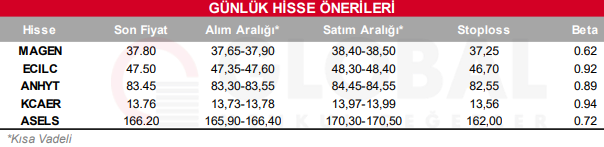

Bugün hareketli olmasını beklediğimiz hisseler: MAGEN-ECILC-ANHYT-KCAER-ASELS

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul