Piyasa Özeti

Küresel hisse senedi piyasalarında jeopolitik risk algısındaki bozulma belirleyici olurken, ABD endeksleri günü sert satışlarla tamamladı. Dow Jones endeksi %1,76 düşüşle 48.488 seviyesine, S&P 500 %2,06 kayıpla 6.796 seviyesine, Nasdaq endeksi ise %2,39 gerilemeyle 22.954 seviyesine indi. Grönland merkezli jeopolitik gerilim ve buna eşlik eden tarife söylemleri, risk primi kanalı üzerinden hisse senetleri üzerinde baskı yaratırken, ABD 10 yıllık tahvil getirisinde %4,275 seviyesine kadar devam eden yukarı yönlü momentum, faiz kanalı aracılığıyla riskli varlıklara yönelik iştahı zayıflattı. Buna karşın güvenli liman talebiyle ons altın 4.877 rekor seviyesini test ederken, gümüş 95,55 ile daha sınırlı bir alanda hareket etti. Avrupa borsalarında da benzer bir riskten kaçış teması izlendi; Almanya DAX %1,03, Fransa CAC 40 %0,61, İngiltere FTSE 100 %0,67 geriledi. Enerji tarafında petrol fiyatlarının jeopolitik arz riski algısıyla varil başına 60 USD üzerine çıkması, enerji maliyeti kanalı üzerinden küresel fiyatlamalara eşlik etti. Asya piyasalarında sabah saatlerinde karışık bir görünüm hâkim; Japonya Nikkei225 %0,71, Topix %1,23 gerilerken; Çin Şanghay Bileşik %0,16, Shenzhen Bileşik %0,76 yükseldi. ABD vadelilerinin pozitif tarafa geçmesi, Japonya uzun vadeli tahvil getirilerindeki gerilemenin risk algısını sınırlı ölçüde dengelemesiyle ilişkilendirilebilir. DXY endeksinin 99 seviyesi altında 98,50–98,60 bandında dengelenmesi ve VIX’in 20,09 seviyesine yükselmesi, küresel risk iştahının kırılgan seyrini koruduğuna işaret ederken, açılış yönü açısından temkinli bir görünüm öne çıkmaktadır.

Yurt içinde makro veri akışı sınırlı olmakla birlikte, TCMB tarafından açıklanan 2025 Kasım Uluslararası Yatırım Pozisyonu verileri dengeli bir tablo sundu. Türkiye’nin yurt dışı varlıkları 399,2bn USD seviyesinde yatay seyrederken, yükümlülüklerin %1,60 oranında gerilemesiyle net Uluslararası Yatırım Pozisyonu açığı 313,9bn USD olarak gerçekleşti. Bu görünüm, risk primi kanalı üzerinden TL varlıklara yönelik algıyı sınırlı ölçüde destekledi. Aralık ayında konut satışlarının yıllık %19,80 artışla 254.777 adede ulaşması, büyüme-tüketim algısı açısından iç talebin canlı seyrine işaret etti. BIST100 endeksi günü yatay bir fiyatlama eğilimiyle tamamlarken, savunma sanayi hisseleri jeopolitik risk başlığı altında pozitif ayrıştı. Artan küresel jeopolitik tansiyonun savunma harcamalarına yönelik beklentileri güçlendirmesi, bilanço-kâr beklentisi kanalı üzerinden ASELS hisselerinde %6,57 yükseliş ve endekse 82 puan katkı yarattı. Buna karşın banka ve sanayi hisselerinde küresel riskten kaçış temasına bağlı olarak temkinli bir görünüm izlendi. Teknik açıdan endeks momentumunun yatay seyrini koruması, kısa vadede seçici hisse bazlı fiyatlamaların öne çıkabileceğine işaret ederken; ana senaryoda savunma ve güvenlik temalı hisselerin göreli güçlü kalabileceği, alternatif senaryoda ise küresel risk algısındaki olası iyileşmeye bağlı daha dengeli bir sektör dağılımının gündeme gelebileceği değerlendirilmektedir. BIST100’ün yeni güne yatay bir açılışla başlaması beklenmektedir. Teknik olarak endeks için yukarıda 12.850-13.000 seviyeleri hedef, aşağıda 12.670-12.450-12.200 önemli destek noktaları olarak takip edilebilir.

Küresel ölçekte jeopolitik gerilimlerin risk primi ve faiz kanalı üzerinden hisse senetleri üzerinde baskı yarattığı bir görünüm sürerken, güvenli liman varlıklarına yönelim belirginleşmektedir. Buna karşın Asya ve ABD vadeli piyasalarında görülen sınırlı toparlanma sinyalleri, risk iştahının tamamen ortadan kalkmadığını göstermektedir. Yurt içinde ise makro görünümde öngörülebilirliğin korunması ve savunma sanayi hisselerinin jeopolitik temalarla ayrışması, küresel dalgalanmalara karşı sınırlı bir denge unsuru oluşturmaktadır. Genel çerçevede yatırımcı davranışının temkinli ancak seçici kaldığı, kısa vadede haber ve tema bazlı fiyatlamaların öne çıktığı bir piyasa yapısı izlenmektedir.

Gün içinde ABD tarafında inşaat harcamaları ve askıda konut satışları verileri takip edilecek; konut talebine ilişkin sinyaller büyüme algısı kanalıyla piyasa tepkileri açısından önem taşıyacaktır. Takvim tarafında Davos Zirvesi devam ederken, ABD Başkanı Donald Trump ve ECB Başkanı Lagarde’in konuşmaları yakından izlenecektir. Ek olarak TCMB faiz kararı 22 Ocak’ta, Moody’s ve Fitch’in Türkiye raporları ise 23 Ocak’ta yayımlanacak olup, bu başlıklar piyasa gündeminde yer almaya devam edecektir.

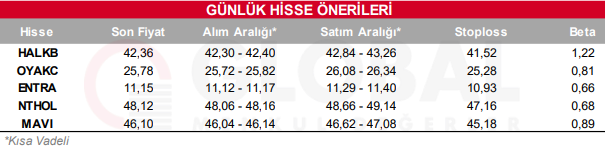

Bugün hareketli olmasını beklediğimiz hisseler: HALKB, OYAKC, ENTRA, NTHOL, MAVI

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul