Piyasa Özeti

Küresel piyasalarda karışık bir görünüm hâkim. Geçtiğimiz haftanın son işlem gününde Moody’s’in ABD’nin kredi notunu yüksek borçluluk ve genişleyen bütçe açığı sorunları nedeniyle en üst seviye olan “Aaa”dan “Aa1” seviyesine indirmesi piyasalarda kısa süreli panik yaratsa da yatırımcıların hızlı toparlanmasıyla ABD borsaları haftaya pozitif başladı. Not indiriminin ardından dolar endeksi sınırlı değer kaybederken, altın fiyatları da kısa vadede güvenli liman talebiyle desteklendi.

ABD’de kredi notunun düşürülmesine yönelik ilk tepkilerin ardından yapılan Fed yetkililerinin açıklamaları piyasalarda dikkatle izlendi. New York Fed Başkanı John Williams ve Atlanta Fed Başkanı Raphael Bostic, ekonomik belirsizliklerin yüksek olduğunu ve faiz indirimi için en azından eylül ayına kadar net bir görüş oluşmayabileceğini belirttiler. Bu açıklamalar, ABD para politikasındaki belirsizliğin bir süre daha devam edeceğini gösteriyor.

Diğer taraftan, jeopolitik cephede ABD Başkanı Trump ile Rusya Devlet Başkanı Putin arasında gerçekleşen telefon görüşmesi sonrasında Rusya-Ukrayna arasındaki savaşın sona ermesi için “derhal” müzakerelere başlanacağı haberi piyasalarda iyimserliği destekledi. Trump’ın Avrupa liderleri ile yaptığı telefon görüşmelerinde, müzakerelerin Vatikan, İsviçre veya İstanbul’da yapılması önerileri dikkat çekti. Bu gelişme, jeopolitik risklerin azalabileceği beklentisiyle piyasaları rahatlatırken, ilerleyen günlerde müzakere süreci yakından takip edilecek.

Yurt içinde Cumhurbaşkanı Erdoğan’ın Karadeniz’de bulunan Göktepe-3 kuyusundaki çalışmalar sonucunda yaklaşık 30 milyar dolarlık yeni doğalgaz rezervi bulunduğunu açıklaması, enerji sektörü ve genel piyasa beklentisi açısından pozitif etki yarattı. Makro açıdan sıkı para ve maliye politikalarının enflasyonu dizginlemesi beklenirken, enerji fiyatlarındaki olası düşüşler de ekonomiyi destekleyici unsur olabilir.

Ayrıca AB Komisyonu’nun yayımladığı rapora göre, Türkiye ekonomisinin 2025 yılında %2,8 ve 2026 yılında %3,5 büyüyeceği öngörülüyor. Raporda, Türkiye ekonomisinin makro ekonomik görünümünün nispeten istikrarlı olacağını ve enflasyondaki düşüş trendinin sürdürülebilir olması halinde ekonomideki dengelenmenin daha da güçlenebileceği işaret ediliyor.

Bugün sabah küresel piyasalarda ABD vadeli endeksleri hafif negatif bir seyir izlerken, Asya tarafında pozitif bir havanın estiği görülüyor. Yurt içerisinde USD/TRY kuru 38,82 seviyesinde denge arıyor. Türkiye 5 yıllık CDS risk primi ise 303 seviyelerinden 295 seviyelerine kadar düşüş gösterdi.

BIST 100 endeksi, Cuma günü pozitif açılış ardından devreye giren satışlarla eksiye geçse de daha sonra 9.500 civarından gelen alımlarla günü %1,33 artıda, 9.668 seviyesinde tamamladı. Özellikle BIST100 hisseleri arasında KCHOL, YKBNK, AKBNK endekse en çok pozitif katkı sağlayan hisseler oldu. Diğer BIST100 hisseleri arasında ise EUPWR, OTKAR, ENERY, GESAN, SELEC gün içi performansları ile öne çıktı.

Teknik açıdan bakıldığında, endeksin bir gün aradan sonra tekrar 50, 100 ve 200 günlük hareketli ortalamaların üzerinde günlük kapanış gerçekleştirmesi, son dönemdeki pozitif kazanımlarını korumak istediğine yönelik önemli bir sinyal olarak değerlendirilebilir. Fakat endeksin gerçek anlamda pozitif bir trend başlatabilmesi için 9.775 direnç bölgesini aşması gerekiyor. Böyle bir durumda 9.875-9.990 diğer direnç seviyeleri hedef konumuna gelebilir. Aşağıda ise 9.600-9.540-9.400-9.290 seviyeleri teknik destek noktaları olarak öne çıkıyor. Mevcut görünüm içinde endeksin güne hafif pozitif bir eğilimle başlamasını bekliyoruz.

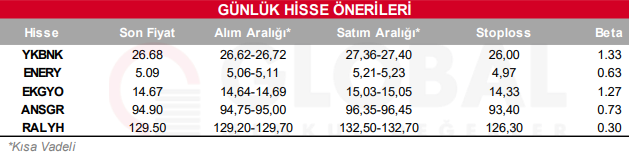

Bugün hareketli olmasını beklediğimiz hisseler: YKBNK, ENERY, EKGYO, ANSGR, RALYH.

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul