Piyasa Özeti

Küresel risk iştahı, ABD Başkanı Trump’ın Grönland merkezli söylemleri ve buna bağlı olarak Avrupa ülkelerine yönelik açıkladığı ek gümrük vergisi planlarının yarattığı jeopolitik ve ticari belirsizlik etkisiyle zayıflamış durumda. Avrupa hisse senedi piyasaları bu çerçevede günü belirgin kayıplarla tamamlamış; Stoxx Europe 600 endeksi %1,19 düşüşle 607,06 seviyesine gerilerken, DAX %1,34, CAC 40 %1,78 ve FTSE 100 %0,39 değer kaybetmiştir. Satışların, ABD pazarına yüksek maruziyeti bulunan otomotiv ve lüks tüketim hisselerinde yoğunlaştığı görülmüş; buna karşın artan güvenlik ve savunma harcamalarına ilişkin beklentilerle savunma sanayi hisseleri görece dirençli kalmıştır. ABD piyasaları resmi tatil nedeniyle kapalı olsa da ABD–AB ticaret gerilimi kaynaklı belirsizlik, risk primi artışı kanalıyla ABD ve Avrupa vadeli endekslerinde negatif fiyatlamalara yol açmıştır.

Emtia tarafında, artan jeopolitik tansiyon ve paralelinde güvenli liman talebi etkisiyle kıymetli metaller öne çıkmıştır. Ons altın 4.690 USD seviyesini test ederek tarihi zirvelerine yakın seyrini sürdürürken, gümüş 94 USD ile rekor seviyelere ulaşmıştır. Buna karşın petrol fiyatları, Çin’den gelen beklentilerin üzerinde büyüme verilerinin talep algısını desteklemesine rağmen, küresel ticaret risklerinin enerji talebi üzerindeki olası etkileri nedeniyle daha sınırlı bir yükseliş sergilemiştir. Döviz piyasasında DXY endeksi 99 seviyesinin altına gerileyerek doların zayıfladığını gösterirken, VIX endeksi 19 seviyelerine doğru yükselerek risk algısındaki bozulmayı teyit etmiştir.

Asya piyasalarında sabah saatlerinde temkinli görünüm hâkim. Japonya’da erken seçim kararı ve gıda vergisi indirimi vaatleri, mali disiplin ve borçlanma endişeleri kanalıyla uzun vadeli tahvil getirilerinde sert yükselişe neden olmuş; 20 ve 40 yıllık Japon tahvil faizleri zirve seviyelere çıkmıştır. Bu gelişme hisse senedi piyasasına satış olarak yansımış ve Nikkei endeksi %1,24 düşmüştür. Çin tarafında kredi faiz oranlarının sabit tutulması beklentilere paralel gerçekleşmiş; CSI 300 endeksi %0,48 gerilerken, Hang Seng yataya yakın seyretmiştir. Güney Kore’de ise yapay zekâ ve teknoloji temasıyla Kospi endeksi %0,58 yükselerek pozitif ayrışmıştır. ABD ve Avrupa vadeli endeksleri yeni güne zayıf başlangıca işaret ederken, küresel risk algısı; zayıf dolar, yüksek tahvil getirileri ve güçlü altın fiyatlarıyla riskten kaçış eğiliminin sürdüğünü göstermektedir.

Yurt içinde, küresel ölçekte artan jeopolitik tansiyona rağmen Borsa İstanbul’un pozitif ayrışma sergiledi. BIST100 endeksi güne 12.740 seviyesinden başladı, gün içinde 12.700– 12.837 bandında hareket ettikten sonra %0,63 yükselişle 12.747,88 seviyesinden kapandı. Endeksin yukarı yönlü performansında, yaklaşan TCMB faiz kararı ve kredi derecelendirme kuruluşlarının değerlendirmeleri öncesinde oluşan beklenti kanalı etkili oldu. Bankacılık endeksi %3,12 ile en güçlü performansı sergilerken, sanayi endeksi %0,36 yükseldi; son dönemde sanayi lehine olan ayrışma kısmen kapanmış oldu. Hizmetler tarafında ise kâr realizasyonlarıyla negatif ayrışma gözlendi.

Hisse bazında, bankacılık sektöründe kamu bankaları ve AKBNK öncülüğünde alımlar dikkat çekti. Banka hisselerindeki bu performans, faiz indirimi beklentileri ve net faiz marjı algısı üzerinden fiyatlandı. Savunma sanayi tarafında ASELSAN, küresel jeopolitik gelişmelerin savunma harcamalarına ilişkin algıyı güçlendirmesiyle endekse pozitif katkı sağladı. Buna karşın perakende sektöründe BIMAS ve MGROS’ta, önceki yükselişlerin ardından gelen kâr satışları negatif ayrışma yarattı. Otomotiv tarafında OTKAR ve FROTO hisseleri, Avrupa kaynaklı ticaret gerilimlerinin ihracat görünümüne yönelik belirsizlik algısıyla baskı altında kaldı.

Makro cephede, Konut Fiyat Endeksi Aralık ayında aylık %0,2 artış göstermesine rağmen yıllık bazda reel olarak %1,4 geriledi; bu durum sıkı para politikası ve kredi kısıtlamalarının talepte zayıflamaya neden olması ile konut piyasasındaki durgunluğun sürdüğüne işaret etti. Kısa vadeli dış borç stokunun 163,7 milyar USD’ye gerilemesi ise dış denge açısından sınırlı olumlu bir sinyal olarak öne çıktı. TL varlıklarda USD/TL 43,26–43,30 bandında seyrederken, CDS priminin düşük seviyelerde kalması risk algısının kontrollü olduğunu gösteriyor. Teknik görünümde BIST100 için 12.670-12.525-12.450-12.200 destek, 12.850-13.000 seviyeleri hedef olarak izlenmekte olup; ana senaryoda kısa vadede pozitif eğilim, alternatif senaryoda ise küresel risk algısındaki bozulmaya bağlı sınırlı düzeltme olasılığı öne çıkmaktadır. Mevcut görünüm içinde endeksin güne yatay bir açılışla başlamasını bekliyoruz.

Küresel ölçekte ABD–AB hattında tırmanan Grönland kaynaklı gerilimler, risk primi ve ticaret belirsizliği üzerinden fiyatlamaları baskılarken; güvenli limanlara yönelim belirginleşmiştir. Buna karşın Türkiye piyasaları, para politikası öngörülebilirliği ve beklenti yönetimi sayesinde küresel satış dalgasından ayrışarak daha dirençli bir görünüm sergilemektedir. Bankacılık ve savunma temalarının öne çıktığı bu ortamda, yatırımcı davranışının seçici kaldığı; genel risk iştahının ise küresel ölçekte zayıf, yerel tarafta kontrollü pozitif olduğu görülmektedir.

Bugün yurt içinde Uluslararası Yatırım Pozisyonu, Merkezi Yönetim Borç Stoku ve Konut Satışları verileri izlenecektir; bu veriler sermaye akımları, kamu maliyesi görünümü ve iç talep dinamikleri açısından önem taşımaktadır. Yurt dışında Almanya ZEW Ekonomik Beklenti ve Mevcut Durum Endeksleri, İngiltere İşsizlik Oranı ve Euro Bölgesi Cari İşlemler Dengesi takip edilecektir; söz konusu veriler büyüme algısı ve merkez bankası beklentileri açısından fiyatlamalara yön verebilir. Takvim tarafında Davos Dünya Ekonomik Forumu devam ederken, hafta içinde TCMB faiz kararı ile Moody’s ve Fitch Türkiye raporları yakından izlenecektir. Ek olarak, ABD’de bilanço sezonu kapsamında Netflix finansalları piyasa katılımcılarının odağında olacaktır.

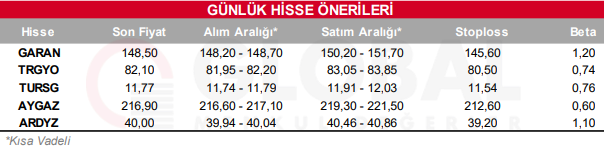

Bugün hareketli olmasını beklediğimiz hisseler: GARAN, TRGYO, TURSG, AYGAZ, ARDYZ

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul