Piyasa Özeti

Trump görevi teslim alıyor

ABD Başkanlığına seçilen Donald Trump ile Çin Cumhurbaşkanı Xi Jinping telefonda görüşürken, küresel piyasalarda Çin ile ABD arasındaki gerginliğin azalacağına yönelik beklentiler güçlendi.

Seçilmiş Başkan Donald Trump’ın 20 Ocak yani bugün itibari ile yemin ederek yetkilerini teslim alması ve resmi olarak ABD Başkanı olarak göreve başlaması bekleniyor.

Dünya Ekonomik Forumu 20225 yıllık toplantısı (Davos Zirvesi) 20 – 24 Ocak arasında gerçekleşecek.

KKM hesaplarından çıkış stratejisi kapsamında yeni adımlarla haftaya başlıyoruz.

Türkiye Cumhuriyet Merkez Bankası’nın (TCMB) Cuma günü açıkladığı 2025 Ocak dönemine ait ‘Piyasa Katılımcıları Anketi’nin sonuçlarına göre yıl sonu TÜFE beklentisi %27,07’den %27,05’e geriledi. 2025 kur beklentisi 43,0265 TL olurken, Türkiye ekonomisi GSYİH büyümesine ilişkin beklenti değişim göstermeyerek %3,1 düzeyinde oldu.

Cumhurbaşkanı Yardımcısı Yılmaz, enflasyonda iyileşen beklentilerin dezenflasyonun bu yıl da süreceğini gösterdiğini söyledi.

Hazine ve Maliye Bakanı Şimşek ise 12 ay sonrası yıllık enflasyon beklentisi 15 aydır düştüğüne dikkat çekerek, dezenflasyonla birlikte beklentilerdeki iyileşmenin devam ettiğini belirtti.

Türkiye Cumhuriyet Merkez Bankası (TCMB) Başkanı Fatih Karahan, sene sonunda enflasyonun %21 seviyesine gerilemesini hedeflediklerini açıkladı.

Yurt içinde haftaya Kur Korumalı Mevduat (KKM) hesaplarından çıkış stratejisi kapsamında açılış ve yenileme İşlemlerinde vade sürelerinin kısıtlanması ile başlıyoruz. Türkiye Cumhuriyet Merkez Bankası (TCMB), döviz ve altın dönüşümlü kur korumalı mevduat ve katılma hesaplarında 6 ve 12 ay vadeli hesap açma ve yenileme işlemlerinin 20 Ocak 2025 tarihi itibarıyla sonlandırılmaya karar verdiğini duyurdu.

Moody’s’in 25 Ocak’ta Türkiye değerlendirmesini yayımlaması bekleniyor. Moody’s, 2024 yılında Türkiye’nin kredi notunu artırarak B1’e yükseltmiş, görünümü pozitif olarak korumuştu.

Öncesinde ise Perşembe günü TCMB tarafında faiz kararı takip edilecek.

Bankanın faiz indirimlerine devam etmesi bekleniyor.

Piyasalar

ABD endeksleri Martin Luther King günü tatili sebebiyle haftanın ilk günü kapalı olacak. ABD vadeli endeksleri ise bugün sabah yatay yakın hafif pozitif bir açılışa işaret ediyor. Asya tarafında pozitif bir görünüm söz konusu. Yurt içinde dolar kuru 35,58 civarında, Türkiye 5 yıllık CDS ülke risk primi 272 seviyelerinde hareket ediyor.

Teknik olarak

BIST100 endeksi Cuma günü %1,13 oranında artış ile 9.978seviyesi civarında kapanış gerçekleştirdi. Böylelikle endeks son üç işlem günün pozitif tamamlarken, kötü başladığı haftayı yükselişle tamamlamış oldu. Hafta içerisinde THYAO, TCELL, TUPRS, AKBNK, YKBNK, ASELS hisseleri endekse en çok katkı sağlayan hisseler oldu. BIMAS hissesi ise negatif ayrışma göstererek endekse olumsuz katkı sağladı. Alt sektör endeksleri içinde XSGRT sigortacılık, XILTM iletişim sektör endeksleri haftanın en çok yükselenleri olurken, burada ANSGR, TURSG, TCELL hisseleri öne çıktı. Diğer BIST100 hisseleri içinde CCOLA, CIMSA, OYAKC, ENKAI, MGROS hisseleri hafta genelinde ayrıca pozitif ayrışma göstererek öne çıktı. Hacim bazında ilk 5 aracı kurum verilerine göre THYAO, ISCTR, ASTOR, ASELS, OYAKC geçtiğimiz hafta en çok para girişi olan hisseler olarak sıralandı. Teknik olarak bakıldığında endeks görünümünde iyileşme takip ediliyor. Cuma günü gerçekleşen yükselişe paralel endesin haftaya hafif pozitif bir eğilimle başlamasını beklerken, yukarıda 10.000-10.060-10140 direnç seviyeleri sırası ile test edilebilir. Aşağıda ise 9.930-9.890-9.840-9.770 seviyeleri destek olarak izlenmeye devam edilecek.

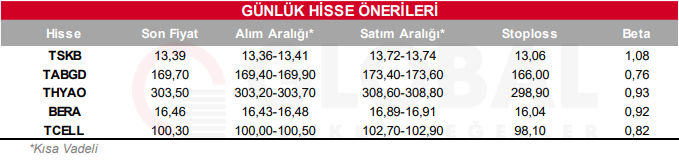

Bugün hareketli olmasını beklediğimiz hisseler: TSKB, TABGD, THYAO, BERA, TCELL.

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul