Piyasa Özeti

Haziran ayına küresel piyasalarda artan ticaret gerilimleri ve jeopolitik risklerin gölgesinde girildi. ABD Başkanı Trump’ın çelik ve alüminyum ithalatına uygulanan tarifeleri %25’ten %50’ye çıkaracağını açıklaması ve Çin’i ticaret anlaşmalarını ihlal etmekle suçlaması, küresel risk iştahını zayıflattı. Asya piyasalarında belirgin satışlar yaşanırken, yatırımcılar güvenli liman olarak altına yöneldi. Altın ons fiyatı 3.300 dolar seviyesinin üzerine çıkarken, ABD tahvil faizleri 3 aylık ortalamaların üzerinde yüksek seyrini korudu.

ABD’de Fed’in takip ettiği enflasyon göstergesi olan çekirdek PCE verisinin beklentilere paralel gelmesi, faiz indirimi ihtimallerini canlı tutarken, bu hafta açıklanacak olan tarım dışı istihdam verisi, para politikasının yönü açısından kritik önemde olacak. Fed üyeleri, özellikle Trump’ın agresif tarifelerinin kısa vadeli fiyat artışlarına neden olabileceğini, ancak bu durumun faiz politikasında aceleci değişiklik gerektirmediğini belirtiyor. Para piyasalarında Eylül ayında ilk faiz indirimi ihtimali %81 seviyelerinde fiyatlanıyor.

Avrupa cephesinde, ECB’nin Perşembe günkü toplantısında mevduat faizinde 25 baz puanlık indirime gitmesi bekleniyor. Ancak Avrupa’da doğrudan yabancı yatırımlar 2024’te son dokuz yılın en düşük seviyesine gerilerken; Fransa, Almanya ve İngiltere’deki projelerde çift haneli yatırım düşüşleri ekonomik görünüm açısından kaygı yaratıyor. Yüksek enerji maliyetleri, yavaş büyüme ve jeopolitik riskler, yatırım kararlarını olumsuz etkilerken, sadece Orta ve Güney Avrupa ülkeleri yatırım çekmeye devam ediyor.

Yurt içinde ise Türkiye ekonomisi 2025 yılının ilk çeyreğinde yıllık bazda %2 büyüyerek beklentilerin hafif altında kaldı. İç talep ve yatırımlarda yavaşlama dikkat çekerken, net ihracat büyümeye pozitif katkı sağladı. Hizmetler sektörü yatay seyrederken, imalat sanayi ve tarımda daralma gözlendi. Nisan ayı işsizlik verisi %8,6 ile yükselirken, atıl işgücü oranı %32,2’ye ulaştı. Bu görünüm, işgücü piyasasında dengenin zayıf olduğunu ortaya koydu.

Yurt içerisinde yarın açıklanacak olan Mayıs ayı TÜFE verisi piyasalar açısından önemli olacak. İTO verileri %2,83’lük artışla yukarı yönlü risklere işaret ederken, piyasa beklentisi TÜİK’in %2,00 civarında bir aylık artış açıklayacağı yönünde. Yıllık enflasyonun %36 seviyesine gerilemesi bekleniyor. Bu verinin, 19 Haziran’da gerçekleşecek TCMB faiz kararı üzerinde etkili olması bekleniyor.

Jeopolitik gelişmeler de piyasa görünümünü etkilemeye devam ediyor. Rusya-Ukrayna heyetleri bugün İstanbul’da yeni bir barış görüşmesi için bir araya gelirken, Ukrayna’nın hafta sonunda gerçekleştirdiği insansız hava saldırıları tansiyonu artırdı. Orta Doğu’da ise Hamas, İsrail’le dolaylı müzakerelere hazır olduğunu duyurdu. Bu diplomatik adımlar piyasada sınırlı da olsa iyimserlik yaratabilir.

Bu gelişmelere paralel küresel piyasalar hafta temkinli bir duruşla başlarken ABD vadelileri belirsizliklerin tekrar artması ile sınırlı negatif açılışlara işaret ediyor. Asya tarafında ise %2,00’e varan düşüşler yaşanıyor. Yurt içi piyasada USD/TRY kuru 39,26 seviyesine, Türkiye 5 yıllık CDS risk primi ise 322 seviyelerine yükseliş gösterdi.

Borsa İstanbul’da geçtiğimiz hafta satış ağırlıklı bir seyir izlendi ve BIST100 endeksi %3,6 değer kaybederek 9.020 puanda haftayı tamamladı. Özellikle ASELS, THYAO, TUPRS, FROTO, TCELL puan bazlı en güçlü baskı oluşturan hisseler olarak öne çıktı. Bununla birlikte 13 Mayıs tarihinden beri süregelen zayıf performans devam etmiş ve endeks son iki haftayı negatif tamamlamış oldu.

Teknik açıdan bakıldığında, endeks zayıf görünümle birlikte sene başından beri en düşük kapanışını gerçekleştirmiş durumda. Piyasa, geçtiğimiz iki aylık süreçte yurt içi ve yurt dışı dalgalanmalar sırasında test edilen 9.000’li seviyelerden alımların gelebileceği beklentisine odaklanırken, bu seviyenin altında 8.980-8.880-8.790-8.620 seviyeleri destek olarak öne çıkıyor. Endeksin 9.000 seviyesi üzerinde kalıcı olması ve yukarı yönlü bir toparlanma kaydetmesi durumunda ise 9.120-9.180-9.275-9.380 direnç seviyeleri sırası ile test edilebilir Mevcut teknik görünüm altında, endeksin haftanın ilk işlem gününe yatay bir başlangıç yapmasını bekliyoruz.

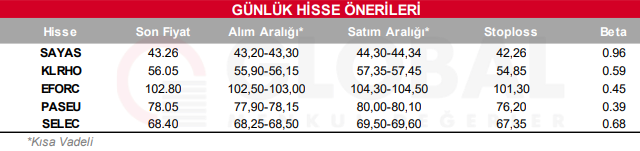

Bugün hareketli olmasını beklediğimiz hisseler: SAYAS, KLRHO, EFORC, PASEU, SELEC.

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul