Piyasa Özeti

ABD’de Kasım ayı TÜFE’nin manşette %2,7, çekirdekte %2,6 ile beklentilerin altında gelmesi, federal hükümetin uzun süre kapalı kalması nedeniyle veride “eksik göstergeler” tartışmasını canlı tutsa da küresel risk iştahını destekleyen bir zemin oluşturdu. Enflasyon verisi sonrasında ABD tahvil getirileri tüm vadelerde geri çekilirken, 10 yıllık ABD hazine tahvili %4,11’e, 2 yıllık tahvil faizi ise %3,45’e geriledi. Bu çerçevede New York borsasında Dow Jones %0,14 artışla 47.951,85’e, S&P 500 %0,79 yükselişle 6.774,77’ye, Nasdaq ise %1,38 primle 23.006,36’ya ulaştı; sektörel görünümde lüks tüketici harcamaları, iletişim hizmetleri ve teknoloji hisseleri öne çıkarken, enerji hisseleri zayıf petrol fiyatları nedeniyle negatif ayrıştı. Avrupa Merkez Bankası politika faizlerini sabit tutarken, 2025 yılı için ortalama enflasyon tahminini %2,1 seviyesinde korudu ve büyüme görünümünde temkinli duruşunu sürdürdü. Öte yandan Japonya Merkez Bankası, 1995’ten bu yana ilk kez beklentilere paralel 25 baz puanlık faiz artırım kararı alarak politika faizini %0,50’den %0,75’e yükseltti; Banka, faiz artırımına rağmen parasal koşulların ekonomi için destekleyici kalacağını ve reel faizlerin belirgin biçimde negatif seyredeceğini vurguladı. Japonya’da manşet TÜFE’nin %3,0’ten %2,9’a gerilemesi ve çekirdek enflasyonun %3,0 seviyesinde sabit kalması, söz konusu adımın sıkılaştırmadan ziyade kontrollü bir normalleşme olarak algılanmasına yol açtı. Enerji ve emtia tarafında belirgin bir fiyat şoku öne çıkmazken, spot altın yatay seyrini korudu, spot gümüşte ise geri çekilme izlendi; dolar endeksi 98,50 civarında yatay-pozitif görünümünü sürdürdü. Kur cephesinde EUR/USD paritesinin 1,1750 direncini aşmakta zorlandığı, 1,170 ve 1,168 seviyelerinin kısa vadeli destek olarak öne çıktığı görülürken, ABD TÜFE sonrası faiz indirimi beklentilerindeki sınırlı toparlanmaya rağmen yukarı yönlü denemelerin satışlarla karşılandığı bir momentum dikkat çekti. Küresel fiyatlamalarda düşük ABD enflasyonu ile BoJ kararının birlikte yarattığı denge, riskli varlıklara yönelimi sınırlı ancak pozitif bir çerçevede tutuyor. Avrupa borsaları dün merkez bankası mesajları sonrasında daha dengeli bir seyir izlerken, Asya piyasalarında BoJ kararının ardından alıcılı bir görünüm hâkim oldu. ABD ve Avrupa vadeli endekslerinde karışık, ancak genel olarak temkinli-pozitif bir yön izleniyor. Jeopolitik cephede ise Rusya– Ukrayna hattı gündemde kalmaya devam ederken, Putin’in yıl sonu basın toplantısı ve halkla soru-cevap etkinliğinin 12.00’de başlayacak olması gün içi haber akışının öne çıkan başlıkları arasında yer alıyor.

Yurt içinde küresel tahvil rallisiyle uyumlu biçimde Türkiye hazine tahvillerinde verim eğrisi boyunca 5-10 puan geri çekilme görülürken, Türkiye’nin 5 yıllık CDS risk primi 207 seviyesine gerileyerek son 7 yılın en düşük bandında seyrini sürdürdü. BIST100’de düzeltme sonrası yatay bir alanda hareketler takip edilirken, dün %0,43 yükselişle 11.335,05 seviyesinde kapanış gerçekleşti; 11.450-11.470 direnç bandından başlayan satışlar yukarı hareketi sınırlıyor; buna karşılık 11.250 destek bölgesinden gelen alımlar kayıpları sınırlayan ana denge unsuru olmaya devam ediyor. Kısa vadede 11.250 destek ve 11.450 direnç ekseninde “sıkışık fakat pozitif” yapı korunurken, küresel piyasalardaki pozitif havanın etkisiyle güne pozitif başlangıç beklentisi öne çıkıyor. Bu çerçevede ana senaryoda endeksin 11.250 üzerinde kalıcılığını koruması halinde yukarı yönlü denemeler beklenirken, alternatif senaryoda 11.250 altı fiyatlamalarda satış baskısı tekrar güçlenebilir; kısa vadede defansif duruşun CDS ve tahvil faizlerindeki iyileşme ile desteklendiği bir kompozisyon içinde, seçici pozitif fiyatlama görebiliriz.

Günün veri gündeminde yurt içinde TÜİK tarafından açıklanacak Aralık ayı Tüketici Güven Endeksi öne çıkıyor. Küresel tarafta ise Almanya GfK Tüketici Güven Endeksi, ABD’de Kişisel Tüketim Harcamaları ile Michigan Üniversitesi enflasyon beklentileri ve tüketici hissiyatı anketi takip edilecek. Bu veriler, büyüme-enflasyon dengesi ve hane halkı talebinin seyri açısından merkez bankalarının duruşuna ilişkin beklentileri şekillendireceği için piyasa fiyatlamaları üzerinde belirleyici olacaktır.

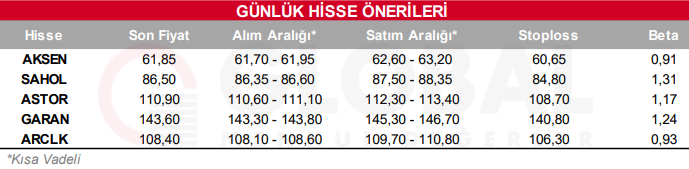

Bugün hareketli olmasını beklediğimiz hisseler: AKSEN, SAHOL, ASTOR, GARAN, ARCLK

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul