Piyasa Özeti

ABD’de Dow Jones %0,17 düşüşle 49.359,33, S&P 500 %0,06 düşüşle 6.940,01 ve Nasdaq %0,06 düşüşle 23.515,39 seviyesinde kapanırken, fiyatlama Trump’ın Fed başkanlığı yarışında Kevin Hassett’i mevcut görevinde tutmak istediğine dair mesajı ve Grönland başlığı kaynaklı jeopolitik-ticaret gerilimi üzerinden “risk primi” kanalında temkinli kaldı. Yarı iletken temasında Philadelphia Semiconductor endeksinin %1’in üzerinde yükselmesi, teknoloji yatırımlarına yönelik orta-uzun vadeli büyüme algısının korunmasına işaret etti. Bu görünüm, endeks genelinde riskten kaçınma eğilimi baskın olsa dahi, Nasdaq ağırlıklı teknoloji hisselerinde satışların yayılmasını sınırlayarak ana endekslerdeki aşağı yönlü hareketin derinleşmesini engelledi. Avrupa’da Stoxx Europe 600 %0,12 düşüşle 613,82; DAX 40 %0,30 düşüşle 25.276,28; FTSE 100 %0,04 düşüşle 10.235,29 ve CAC 40 %0,65 düşüşle 8.258,94 seviyesinde kapanırken, Almanya’da yıllık TÜFE’nin %1,8 ile beklentiye paralel gelmesi “faiz kanalı”nda sürpriz yaratmadı; risk algısı daha çok transatlantik tarife söylemi üzerinden şekillendi. Transatlantik tarife söylemi, ABD yönetimi tarafından Avrupa ile ticarette gümrük vergilerinin artırılabileceğine yönelik açıklamaların yeniden gündeme gelmesini ifade ediyor. Bu çerçevede özellikle sanayi, otomotiv ve ihracat odaklı sektörler açısından ticaret hacmi ve maliyetler üzerinden risk algısının öne çıktığı bir söylem seti oluşmuş durumda. Asya’da Nikkei %0,96 düşüşle 53.418,85 ve Hang Seng %0,82 düşüşle 26.626,10 gerilerken, Kospi %1,28 yükselişle 4.902,85’e çıkarak ayrıştı; CSI 300 ise %0,02 artışla 4.732,85 ile yataya yakın seyretti. Çin’in 2025 yılında yıllık %5,0 büyüyerek hükümet hedefini tutturduğuna ilişkin değerlendirmeler, Asya piyasalarında büyüme-talep algısının tamamen bozulmasını sınırlayarak küresel risk iştahı üzerinde dengeleyici bir etki yarattı. Jeopolitik başlıkta, Trump’ın Grönland’a ilişkin açıklamaları, ABD’nin Kuzey Atlantik hattındaki ticaret ve tedarik zincirlerine yönelik daha korumacı bir yaklaşım sinyali verdiğini gösteriyor. Bu kapsamda, Grönland bağlantılı ürün ve emtia akışlarına 1 Şubat’tan itibaren %10, 1 Haziran’dan itibaren ise %25 oranında gümrük tarifesi uygulanabileceği mesajı paylaşıldı. Söz konusu söylem, doğrudan uygulamadan ziyade jeostratejik arz güvenliği ve ticaret maliyetleri üzerinden piyasa algısını etkileyen bir politika mesajı olarak fiyatlanıyor. Bu gelişme ile birlikte spot altın %1,48 artışla USD4.662,9’a yükseldi ve gün içinde USD4.689,39 ile zirve gördü; spot gümüş de USD94,08’i test ettikten sonra USD92,94 seviyesine geldi. Bu sabah vadeli tarafta S&P 500 vadeli %0,9, Euro Stoxx 50 vadeli %1,2 düşüş gösterirken; euro USD1,1633’e yükseliyor, USDJPY 157,78’e geriliyor ve spot altın USD4.670,46 ile güçlü seyrederek risk algısının “güvenli liman” lehine kaldığına işaret ediyor.

Yurt içinde BIST100 endeksi 12.486,53 açılışın ardından 12.449,46–12.668,52 bandında hareket ederek günü %1,70 artışla 12.668,52’de rekor kapanışla tamamladı; burada TCMB’nin politika faizi patikasına ilişkin beklentilerin görece istikrarlı kalması ve TL likiditesinin hisse senedi piyasasına yönelmeye devam etmesi, yatırımcıların riskli varlıklara ilgisini korumasına katkı sağladı. Sektörel tarafta bankacılık %0,47 ve sanayi %1,27 artı bölgede kalırken; ticaret tarafındaki güçlü ayrışma (%3,47) özellikle market hisseleri üzerinden görünür oldu. Endekse yukarı yönlü katkıda ASELS–BIMAS temasının belirginleştiği görülürken, hisse bazında günün negatif ayrışması OTKAR’da gerçekleşti; Romanya’daki ihaleye ilişkin teslimat zamanlaması kaynaklı tazminat gündemi negatif fiyatlandı. Makro cephede TCMB Piyasa Katılımcıları Anketi’nde cari ay TÜFE beklentisi %3,76, cari yıl sonu %23,23 ve yıl sonu USD/TRY beklentisi 51,1693 seviyesinde; bu çerçevede bu hafta gerçekleşecek 2026 yılının ilk PPK toplantısı için politika faizi beklentisinin %36,50 olması, 150bp faiz indirimi beklentisi ana fiyatlama değişkeni olarak öne çıkmasına neden oluyor. Buna karşın IMF’nin son çalışmasında Türkiye’de enflasyonun ana sürükleyicisinin giderek daha kalıcı hale gelen hizmet enflasyonu olduğuna vurgu yapılması, yalnızca kur istikrarı ile dezenflasyonun sınırlı kalabileceğine işaret edilmesi dikkat çekiyor. Kur tarafında TCMB efektif USD/TRY 43,0582/43,2307 seviyesinde; Türkiye 5Y CDS 216 baz puanda yatay görünüm sergilerken, kısa vadeli teknik görünümde BIST100 için 12.750–12.850–13.000 seviyeleri hedef ve 12.480–12.225 destek seviyeleri olarak izlenecek.

Genel resimde, küreselde Grönland başlığı üzerinden yeniden yükselen tarife söylemi “risk primi” kanalını öne çıkararak güvenli liman talebini canlı tutarken; buna rağmen teknoloji/AI temasındaki seçici güçlenme “büyüme algısı”nı tamamen bozmayacak bir denge kuruyor. İçeride ise rekor kapanışa karşın hisse bazlı ayrışmanın netleştiği, faiz beklentileriyle desteklenen ivme korunurken (özellikle endeks katkısı ASELS–BIMAS ekseninde) haber akışına duyarlılığın arttığı bir fiyatlama kompozisyonu izleniyor; bu çerçevede yatırımcı davranışı “momentum + seçicilik” dengesine işaret ediyor.

Endeksin güne hafif pozitif bir eğilimle başlaması bekleniyor.

Günün veri gündeminde Euro Bölgesi TÜFE (Aylık) ve Euro Bölgesi Çekirdek Fiyat Endeksi (TÜFE) (Aylık) izlenecek; ayrıca 21 Ocak’ta 16:30’da ABD Başkanı Trump’ın konuşması, 22 Ocak’ta 14:00’te Türkiye faiz oranı ile 15:30’da ECB Para Politikası Toplantı Tutanakları ve 18:00’de ABD Çekirdek PCE (Aylık, Kasım) takip edilecek. 23 Ocak’ta Euro Bölgesi Öncü Bileşik PMI (Oca), Öncü Hizmet PMI (Oca), Öncü Üretim PMI (Oca) ile ABD Öncü Hizmet PMI (Oca), Öncü Üretim PMI (Oca) ve Öncü Bileşik PMI (Oca) gündemde olacak; veri akışı, büyüme-enflasyon bileşimi üzerinden risk iştahını ve faiz beklentilerini şekillendireceği için izlenecek. Yurt içinde bugün TCMB’nin Konut Fiyat Endeksi ile Kısa Vadeli Dış Borç İstatistikleri açıklamaları takip edilecek; ayrıca Cumhurbaşkanı Erdoğan’ın 14:00’te Esenboğa Havalimanı 3. Pist açılışı ve 16:00’daki Kabine Toplantısı ajandada yer alıyor. Takvim tarafında ABD piyasaları bugün Martin Luther King Jr. Günü nedeniyle kapalı olduğundan, gün içi likidite koşulları izlenecek.

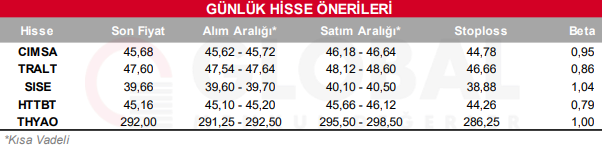

Bugün hareketli olmasını beklediğimiz hisseler: CIMSA, TRALT, SISE, HTTBT, THYAO

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul