Piyasa Özeti

Küresel tarafta risk iştahı, Fed para politikası ve yeni Fed başkanına ilişkin tartışmaların gölgesinde “Yapay Zeka yatırımları–yüksek değerleme” ekseninde dalgalı bir seyir izlerken, Venezuela kaynaklı başlıklar enerji ve değerli metallerde fiyatlamayı öne çıkardı. Trump’ın Venezuela’da petrol tanker çıkışını durdurması sonrası Brent petrol 60 USD seviyesi civarında yukarı yönlü hareket sergilerken, güvenli liman talebi gümüşte 66.60 USD seviyesinin test edilmesini ve altında 4346.39 USD ile yeni yüksek seviyelerin görülmesini destekledi. ABD tarafında teknoloji hisseleri öncülüğünde satışlar belirginleşti; Dow Jones %0,47 düşüşle 47.886,16 puana, S&P 500 %1,16 düşüşle 6.721,51 puana ve Nasdaq %1,81 kayıpla 22.693,32 puana geriledi. Bu fiyatlamada, Oracle’ın Michigan’daki tesis için planlanan 10 milyar USD tutarındaki anlaşmaya destek vermeyeceğine ilişkin haber akışı öne çıktı. Avrupa tarafında ECB faiz kararı öncesinde artan temkinlilik ile ABD’de teknoloji hisseleri öncülüğünde güçlenen küresel riskten kaçış eğilimi birlikte etkili olurken, Avrupa endekslerinde de negatif kapanışlar izlendi. Asya’da bu sabah satıcılı seyir devam ediyor; Japonya Nikkei225 Endeksi %0,88, Topix Endeksi %0,23 gerilerken, Hang Seng Endeksi %0,18 düşüş kaydediyor. Küresel risk algısındaki bu kısmi bozulmaya paralel olarak VIX 17.50 seviyesinin üzerine çıkarken, ABD 10 yıllık tahvil getirisi %4.15 seviyesinin altında (%4.141) hareket ediyor. Zayıf USD temasında DXY 98.5 seviyesi altında kalırken, EURUSD paritesi de 1.1750 seviyesi altında baskı altında seyrediyor; bu görünüm, temkinli risk alma ile seçici güvenli liman talebinin birlikte çalıştığı bir çerçeveye işaret ediyor.

Türkiye cephesinde BIST100 endeksi günü 11.286,81 (-%0,55) seviyesinde tamamlarken, gün içi hareket bandı 11.250,46–11.364,52 aralığında gerçekleşti ve işlem hacmi 113,7 milyar TL oldu; böylece işlem hacminde son dönemde gözlenen zayıflama eğilimi devam etti. XBANK (-%0,15) ve XUSIN (-%0,17) endeksleri negatif performans sergilerken, endeks üzerinde 11.470 direnç

seviyesinden başlayan baskının korunduğu izlendi. TL varlıklar tarafında 5 yıllık CDS 211 seviyesine gerilerken, gösterge tahvil faizi %37,99 ve 10 yıllık tahvil faizi %30,56 seviyelerinde aşağı yönlü eğilimini sürdürdü; kur tarafında ise 42,70 seviyesi üzerinde kademeli yükseliş devam etti. Endeksin teknik görünümünde kısa vadede 11.250 seviyesi kritik destek konumunda bulunurken, bu seviyenin altına sarkılması hâlinde 11.170–11.110–11.045 destek seviyelerine doğru güç kaybı riski öne çıkıyor. Olası tepki senaryosunda ise 11.330–11.380–11.470 direnç seviyelerine doğru denemeler gündeme gelebilir. Mevcut teknik görünüm ve haber akışı çerçevesinde endeksin güne yatay yakın hafifi satıcılı bir başlangıç yapabileceğini düşünüyoruz.

Bugün veri gündeminde 15:00’te İngiltere BoE faiz kararı (beklenti %3,75; önceki %4,00), 16:15’te Euro Bölgesi ECB faiz kararı (beklenti %2,15; önceki %2,15), 16:30’da ABD TÜFE verisi (Kasım aylık %0,3; yıllık %3,0) ve haftalık işsizlik maaşı başvuruları (önceki 236.000 kişi) ile 16:45’te ECB Başkanı Lagarde’ın konuşması öne çıkıyor. Bu başlıkların, Fed–ECB–BoE faiz patikasına ilişkin beklentileri şekillendirmesi ve gün içi kur, tahvil ve hisse senedi piyasalarındaki korelasyonları belirlemesi bekleniyor.

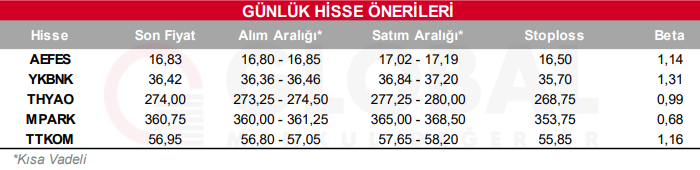

Bugün hareketli olmasını beklediğimiz hisseler: AEFES, YKBNK, THYAO, MPARK, TTKOM

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul