Piyasa Özeti

Küresel piyasalarda risk iştahı zayıf; Fed’in Aralık ayında faiz indirimi ihtimali %50 civarında olması, veri eksikliği ve üyelerden gelen karışık mesajlar fiyatlamaları bozuyor. ABD endeksleri %0,8–1,2 gerilerken, S&P500 50 günlük ortalamanın altına indi; teknoloji hisselerinde kâr satışlarının belirginleştiği görüldü. Çarşamba günü açıklanacak Nvidia bilançosu ve perşembe günü açıklanacak gecikmeli Eylül istihdam verisi haftanın kritik gündemini oluşturuyor. Öncesinde risk iştahının bir başka göstergesi olan Bitcoin fiyatı 90.000USD altına sarkarak Nisan ayı sonrası en düşük seviyeyi gördü; altın güçlü dolar ve zayıflayan indirim beklentileriyle 4.000USD desteğine geriledi. Petrol, Rusya’nın Novorossiysk limanının açılmasıyla düşüşte. Avrupa borsaları da ekside, ECB üyeleri enflasyonun hedefe yakınsayabileceğini ancak belirsizliğin yüksek olduğunu belirtiyor.

Asya piyasaları güne belirgin şekilde satıcılı başladı; Nikkei %2,7, Hang Seng %1,4, Çin CSI300 %0,2–0,6 ekside seyrederken bölge genelinde risk iştahı zayıf. Yukarıda belirtilen gelişmelerin yanında Japonya–Çin diplomatik geriliminin derinleşmesi, Japonya ekonomisinin daralması ve BOJ’un olası faiz artışı sinyalleri satışların derinleşmesine neden oluyor. Diğer taraftan ABD vadelilerinde S&P500 %0.5, Nasdaq %0,7, Dow %0,3 düşüşle negatif açılış işaretleri görülürken; Avrupa vadelileri de FDAX %1,3, EuroStoxx50 %1,3, FTSE100 %1,1 ekside. Genel görünüm riskten kaçış temasının sabah seansına hakim olduğuna işaret ediyor.

Dün TL finansal varlıklarda görünüm genelde pozitif seyretti. BIST100 %1,25 yükselerek 10.698’e ulaştı; güçlü performansta özellikle ASELS rallisi öne çıkarken, CAATSA yaptırımlarının kaldırılabileceğine dair Dışişleri Bakanı Fidan’ın açıklamaları, ABD– Türkiye ilişkilerinde iyileşme beklentileri ve küresel piyasalardaki zayıflığa rağmen Türkiye iç piyasasında yatırımcıların alım iştahının güçlü kalması belirleyici oldu. İşlem hacmi 138 milyar TL ile son dört günün en yükseğinde gerçekleşti; teknoloji ve madencilik sektör hisseleri pozitif ayrışarak öne çıktı. Bankacılık endeksi yatay olsa da HALKB %7 yükseliş kaydetti. İçeride Ekim bütçe açığının 223,2 milyar TL gelmesi ve AB Komisyonu’nun Türkiye için 2026–2027 büyüme tahminlerini yukarı yönlü güncellemesi TL varlıkları destekledi. USD/TL tarafında kur 42,30 civarında yatay kaldı; tahvil faizleri hafif geri çekildi (2Y %40,24, 10Y %33,32). Ayrıca TCMB Başkanı Karahan’ın KKM’nin yıl sonunda büyük ölçüde kapanacağı yönündeki mesajı yerel fiyatlamalarda takip edilen önemli başlıklardan biriydi.

BIST100 endeksi, altı günlük zayıf seyrin ardından dün sınırlı bir tepki yükselişi üretse de kısa vadeli yapıda aşağı yönlü risklerin tamamen ortadan kalktığı söylenemez. Endeks hâlen kısa vadeli ortalamaların altında fiyatlandığı için, yukarı yönlü hareketlerin kalıcılık kazanabilmesi adına 10.750–10.800 direnç aralığının aşılması kritik görünmektedir. Bu bandın üzerinde günlük kapanışlar, teknik olarak hem kısa vadeli negatif baskının kırılması hem de alım momentumu yaratması nedeniyle görünümü kısmen iyileştirerek hareket alanını 10.900–10.975 bölgesine doğru genişletebilir. Buna karşılık, tepkinin zayıflaması veya küresel risk iştahındaki bozulmanın BIST100 endeksine yansıması hâlinde 10.630 seviyesi ilk ara destek olup, bu seviyenin altında satış baskısının 10.575 desteğine doğru hızlanması beklenebilir. 10.575’in kırılması ise endeksi yeniden 10.500 ana desteğine taşır ki bu bölge, kısa vadeli taban oluşumu açısından kritik seviye niteliğindedir. Bu nedenle endekste yönün belirginleşmesi için hem 10.750–10.800 direncindeki fiyat davranışı hem de 10.575– 10.500 bandının korunup korunamayacağı yakından izlenmelidir. Endeksin güne hafif pozitif bir açılışla başlamasını bekliyoruz.

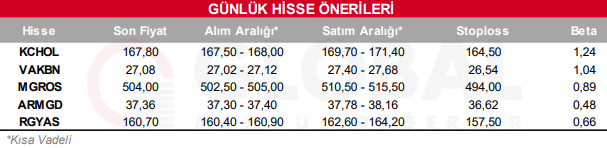

Bugün hareketli olmasını beklediğimiz hisseler: KCHOL, VAKBN, MGROS, ARMGD, RGYAS

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul