Piyasa Özeti

Küresel piyasalar, ABD’de açıklanan ekonomik veriler ve merkez bankalarının politika sinyalleri ile hareketli bir seyir izliyor. Dün ABD’de perakende satışların beklentilerin üzerinde gelmesi (%0,6 artış) ve işsizlik başvurularının beklenenden düşük gelmesi (221 bin) piyasalarda olumlu karşılandı. Bu veriler güçlü ABD ekonomisi algısını desteklerken ABD borsalarında pozitif fiyatlandı; Dow Jones %0,52, S&P 500 %0,54 ve Nasdaq %0,75 artışla günü kapattı. Diğer taraftan Fed yetkilileri, faiz indirimi konusunda farklı görüşler bildirmeye devam ediyor. Fed Guvernörü Christopher Waller, Temmuz ayında 25 baz puan faiz indiriminin gerekli olduğunu vurgularken, San Francisco Fed Başkanı Mary Daly ise yıl sonuna kadar iki faiz indiriminin makul olacağını belirtti. Fed’in bir sonraki politika toplantısı 29-30 Temmuz’da yapılacak.

Avrupa piyasalarında ECB’nin faiz indirim beklentileri ertelenmiş durumda. Euro Bölgesi’nde Haziran ayı TÜFE yıllık bazda %2 ile beklentilerle uyumlu gerçekleşti. Almanya ise AB Komisyonu’nun 2 trilyon euroluk bütçe teklifini kabul etmedi. Avrupa borsaları, güçlü ekonomik veriler eşliğinde günü yükselişle kapattı; STOXX600 %0,96, DAX %1,51 ve CAC %1,29 değer kazandı.

Asya tarafında Japonya’da açıklanan Haziran ayı çekirdek enflasyonu %3,3 ile beklentilere paralel geldi ancak Japonya Merkez Bankası’nın (BOJ) %2 hedefinin üzerinde kalmaya devam ediyor. Japonya’nın ihracatı, ABD tarifelerinin etkisiyle ikinci ay üst üste düşüş kaydetti. Hafta sonu yapılacak

Japonya seçimleri öncesinde piyasalar temkinli hareket ediyor ve Japon borsalarında hafif satıcılı seyir gözlemleniyor. Diğer Asya piyasaları ise ABD’deki pozitif verilerden destek alarak genel olarak alıcılı hareket ediyor. ABD ve Avrupa vadelileri ise pozitif havanın devamına işaret ediyor.

Yurt içinde TCMB’nin net rezervleri geçen hafta 2,3 milyar USD artarak 59,79 milyar USD’ye yükseldi, swap hariç net rezervler ise 41 milyar USD seviyesine ulaştı. Haziran ayında yabancı yatırımcılar, Borsa İstanbul Pay Piyasası’nda 1,1 milyar USD tutarında net alım gerçekleştirdi. Konut satışları Haziran ayında yıllık %35,8 artarken toplam 107.723 adede ulaştı; ipotekli satışlarda %112,6’lık bir artış gerçekleşti. Konut fiyatlarında da yükseliş devam etti, Haziran ayında yıllık bazda %32,8’lik nominal artış kaydedildi. Ancak tüketici enflasyonu aynı dönemde %35,05 olarak gerçekleştiğinden, konut fiyatları reel olarak %1,7 oranında geriledi. Bankalar ve finansman şirketlerince kullandırılan döviz ve altın kredilerinde KKDF kesintisi oranı %1 olarak belirlendi.

Cumhurbaşkanı Erdoğan ise yeni teşvik planı kapsamında yatırımlara 240 milyon TL’ye kadar finansman desteği sağlayacağını açıkladı. Bu gelişmeler piyasada olumlu karşılandı.

BIST 100 Endeksi %2,46 oranında güçlü bir artışla 10.371 seviyesi civarında kapanış gerçekleştirdi. Bankacılık hisseleri, Merkez Bankası’nın (TCMB) faiz indirim beklentileriyle %4,22 artış gösterdi. Bununla birlikte endeks bir kez daha 10.270-10.380 direnç bölgesi içerisinde günlük kapanış gerçekleştirmiş oldu.

Endeksin yukarı yönlü ivmesini sürdürerek güne pozitif bir başlangıç yapmasını bekliyoruz. Gün içerisinde 10.380 direncinin aşılması durumunda 10.485-10.580-10.725 direnç seviyelerine doğru momentum devam edebilir. Aşağıda ise 10.270-10.170-10.075-10.000 seviyeleri fiyatlamanın terse dönmesi halinde destek konumunda olmaya devam edecek.

Bugün ABD’den gelecek konut başlangıçları, inşaat izinleri ve Michigan tüketici güven endeksi verileri, yatırımcılar açısından kritik önem taşıyor. Türkiye’de ise haftalık TCMB rezervleri ile yabancıların hisse ve DİBS pozisyonları yakından takip edilecek.

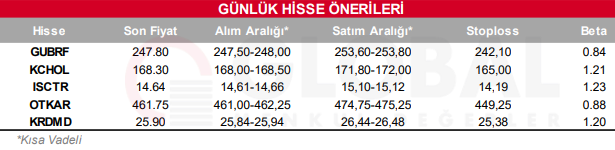

Bugün hareketli olmasını beklediğimiz hisseler: GUBRF-KCHOL-ISCTR-OTKAR-KRDMD

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul