Piyasa Özeti

Dikkatler Trump-Putin telefon görüşmesinde

ABD Başkanı Donald Trump ile Rusya Devlet Başkanı Vladimir Putin’in Rusya’nın Ukrayna’daki savaşı sona erdirmesi üzerine görüşmesi bekleniyor.

Buna ek olarak Başkan Donald Trump, Çin Devlet Başkanı Xi Jinping’in “çok uzak olmayan bir gelecekte” ABD’yi ziyaret edebileceğini söyledi.

İngiltere merkezli uluslararası yatırım bankası HSBC, Çin ekonomisinin 2025 yılı büyüme tahminini %4,5 seviyesinden %4,8’e yükseltti. Avustralya merkezli çok uluslu banka ANZ de Çin’in 2025 yılı GSYH büyüme tahminini %4,3’ten %4,8’e yükselttiğini duyurdu.

Ekonomi Araştırma Enstitüsü (Ifo), Almanya’nın bu yıla ilişkin büyüme tahminini, zayıf yatırım ve tüketici duyarlılığının zayıflaması nedeniyle %0,4’ten %0,2’ye aşağı yönlü revize etti. Ifo Araştırma ve Ekonomik Tahmin Müdürü Timo Wollmershaeuser ise konuya ilişkin değerlendirmesinde, “Alman ekonomisi yerinde sayıyor. Satın alma gücündeki toparlanmaya rağmen tüketici duyarlılığı düşük kalmaya devam ediyor ve şirketler de yatırım yapma konusunda isteksiz” ifadelerini kullandı.

Ekonomik İşbirliği ve Kalkınma Örgütü (OECD) de Almanya ekonomisi için bu yıla ilişkin büyüme tahminini %0,7’den %0,4’e düşürdüğünü açıkladı.

OECD, küresel ekonomi açısından büyüme tahminini %0,1 aşağı yönlü revize ederek % 3,1’e düşürürken, 2026’da küresel büyümenin %3 olacağını öngördü. Ayrıca örgüt, tarife artışlarının Kanada, Meksika ile ABD’de büyümeyi düşüreceği ve enflasyonu artıracağı uyarısında bulundu.

OECD Türkiye için büyüme tahminini yükseltti

Ekonomik İş birliği ve Kalkınma Örgütü (OECD), Türkiye ekonomisinin 2024’te %3,2 büyüdüğünü tahmin etti ve 2025 yılı için büyüme tahminini %3,1’e yükseltti. OECD ayrıca, Türkiye’de bu yıl sonu enflasyonun ise %31,4 seviyesinde gerçekleşeceğini, 2026 sonunda enflasyonun %17,1’e gerileyeceğini tahmin etti.

Cumhurbaşkanı Recep Tayyip Erdoğan’nın ABD Başkanı Donald Trump ile Beyaz Saray’da muhtemelen Nisan ayı sonuna doğru görüşebileceği konuşuluyor.

Piyasalar

ABD endeksleri Cuma günü başlayan tepki yükselişine Pazartesi günü devam ederken, ABD vadelileri hafif negatif bir açılışa işaret ediyor. Asya tarafında ise endeksler pozitif seyir izliyor. Yurt dışı piyasalarda risk iştahı güçlenmeye devam ediyor. Yurt içinde dolar kuru 36,66 civarında, Türkiye 5 yıllık CDS ülke risk primi 256 seviyesine geriledi.

Teknik olarak

BIST100 endeksi Pazartesi günü %0,20 oranında sınırlı artış ile 10.862 seviyesi civarında kapanış gerçekleştirdi. Güne hafif pozitif bir açılışla başlayan endeks gün boyunca 10.900 seviyelerinden gelen satışları karşılamaya çalışırken, yatay bir seyir izledi. Gün içerisinde ASELS, TKFEN, TUPRS, ASTOR, ALARK endekse pozitif katkı sağlarken, BIMAS, THYAO, KOZAL hisselerindeki zayıf performanslar endeks üzerinde baskı yarattı. ASELS ile birlikte PAPIL, LOGO, HTTBT gibi hisselerin yükselişine bağlı XUTEK teknoloji alt sektör endeksleri arasında en çok yükselen olurken, ENKAI, KUYAS, GESAN hisselerinin dahil olduğu XINSA inşaat ikinci sırada yer aldı. Diğer BIST100 hisseleri arasında CANTE, ALARK, PASEU, BERA, TTRAK ve EKGYO gün içinde gösterdikleri göreceli iyi performanslar ile dikkat çekti. Hacim bazında ilk 5 aracı kurum verilerine göre EKGYO, ASELS, ISCTR, KCHOL ve ASTOR günün sonunda en çok para girişi olan hisseler olarak sıralandı.

Teknik olarak bakıldığında endekste pozitif görünüm devam ediyor. Dolar bazlı grafiklerde 300$-305$ (10.990-11.180) direnç bölgesi hedef konumunda bulunuyor. TL bazlı grafikte ise direnç seviyeleri sırası ile geride bırakan endeks için yukarıda 10.960-11.100-11.250 seviyeleri bir sonraki hedefler olarak takip ediliyor. Aşağıda 10.820-

10.675-10.550 seviyeleri olası bir düzeltmede destek olarak izlenebilir. Endeksin mevcut görünüm içinde güne yatay bir başlangıç yapmasını bekliyoruz.

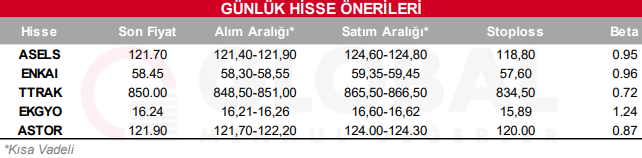

Bugün hareketli olmasını beklediğimiz hisseler: ASELS, ENKAI, TTRAK, EKGYO, ASTOR.

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul