Piyasa Özeti

Rus heyeti Riyad’a ulaştı

Nobel ödüllü ekonomist Stiglitz, Trump’ın gümrük vergisi tehditlerinin ABD’yi yatırım yapmak için korkutucu bir yer haline getirdiğini ve stagflasyona yol açabileceğini söyledi.

Dallas Fed Başkanı Lorie Logan, enflasyon verileri önümüzdeki aylarda düşüş gösterse bile, ABD Merkez Bankası’nın kısa vadeli borçlanma maliyetlerini buna tepki olarak düşürmemesi gerektiğini yineledi. Fakat Fed Guvernörü Waller, dezenflasyon sürecinin devam etmesini ve bu yıl faiz indirimlerinin yeniden başlamasını bekliyor.

AB Komisyonu’nun ekonomiden sorumlu üyesi Valdis Dombrovskis, ABD Başkanı Donald Trump’ın Avrupa Birliğini tarifelerle vurma planıyla ilgili belirsizliğin şimdiden yatırımları engelleyerek bölge ekonomisini etkilemeye başladığını söyledi.

Avrupa Merkez Bankası (ECB) Yönetim Konseyi üyesi ve İtalya Merkez Bankası Başkanı Fabio Panetta, ABD’nin Avrupa ihracatına uyguladığı daha yüksek tarifelerin Euro Bölgesi enflasyonu üzerinde sınırlı bir etkisi olacağını belirtti.

Rusya Dışişleri Bakanı Sergey Lavrov ve Devlet Başkanı Yardımcısı Yuri Uşakov başkanlığındaki Rus heyetinin ABD heyetiyle ikili görüşmelere başlamak üzere Suudi Arabistan’ın başkenti Riyad’a ulaştığı bildirildi.

Goldman Sachs, gümrük vergisi endişeleri de dahil olmak üzere politika belirsizliği yüksek kalması durumunda altın fiyatının yıl sonuna kadar ons başına 3,300 dolar seviyesine çıkma potansiyeli olduğunu belirtti.

Türk bankaları karlılığını artırabilir

Fitch Ratings, Türkiye’nin faaliyet ortamındaki ve ülkenin döviz rezervleri pozisyonundaki iyileşmelerin devam etmesinin, ülke notu yükseltilmese bile Türk bankalarının kredi notları üzerinde olumlu bir etki yaratabileceğine vurgu yaptı. Fitch, TL faiz oranlarındaki düşüşle marjlar genişledikçe Türk bankalarının karlılık baskılarının önümüzdeki aylarda hafiflemesini bekliyor.

Piyasalar

ABD endeksleri haftaya karışık bir seyirle başlarken, ABD vadelileri bugün için daha ılımlı bir fiyatlamaya işaret ediyor. Asya endeksleri ise Çin ve Güney Kore’de reel sektörün teşviklerle destekleneceği haberlerine paralel pozitif bir seyir izliyor. Yurt içinde dolar kuru 36,24 civarında, Türkiye 5 yıllık CDS ülke risk primi 244 seviyelerine gerilemiş bulunuyor.

Teknik olarak

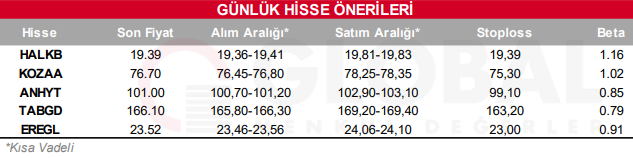

BIST100 endeksi Pazartesi günü %0,42 oranında azalma ile 9836 seviyesi civarında kapanış gerçekleştirdi. Güne hafif pozitif başlayan endeks daha sonra Cuma günü başlayan hafif dalgalı negatif eğilimini sürdürmüş oldu. BIST100 hisseleri içinde TCELL, BIMAS, TAVHL, KCHOL ve AKBNK endeks üzerinde puan bazlı baskı oluşturanlar olarak kaydedildi. THYAO, ASELS, EREGL, ISMEN ve HALKB hisseleri ise pozitif performansları ile endekse katkı sağlamaya çalıştılar. Diğer BIST100 hisseleri arasında SMRTG, ALFAS, ANHYT, KOZAA, AKSA gün içerisinde gösterdikleri göreceli iyi performanslar ile pozitif ayrıştı. Hacim bazında ilk 5 aracı kurum verilerine göre THYAO, HALKB, AKBNK, EREGL, ASELS günün sonunda en çok para girişi olan hisseler olarak sıralandı.

Teknik olarak bakıldığında endeks, 9.595-10.150 bandının destek bölgelerinde hareketlerine devam ediyor. Endeks için aşağıda 9.800-9.755-9.705-9.595 seviyeleri destek noktaları olarak önemini koruyor. Yukarıda ise

9.890-9.935-9.980 en son satışların geldiği direnç noktaları olarak karşımıza çıkıyor. Endeksin güne yatay bir seyirle başlamasını bekliyoruz.

Bugün hareketli olmasını beklediğimiz hisseler: HALKB, KOZAA, ANHYT, TABGD, EREGL.

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul