Piyasa Özeti

ABD’de tarım dışı istihdam Kasım’da +64 bin artarken işsizlik oranının %4,6’ya yükselmesi ve Ekim verisinin -105 bin seviyesine revize edilmesi, ekonomik aktivitenin ivme kaybettiğini (büyüme hızının düştüğünü) ancak henüz sert bir bozulma/kriz ya da resesyon gibi “kırılma” yaşanmadığı algısını güçlendirdi; Aralık öncü PMI’larda imalatın 51,8’e, hizmetlerin 52,9’a gerilemesi de ivme kaybı sinyalini destekledi. Küresel tarafta Euro Bölgesi flaş bileşik PMI 51,9 ile genişleme bölgesinde kalırken, jeopolitik cephede Trump’ın

Venezuela’ya giren-çıkan yaptırımlı petrol tankerlerine “tam ve eksiksiz” abluka talimatı enerji fiyatlamasını yukarı itti; bu hamle sonrası WTI 56,05 ve Brent 59,70 seviyelerine yükseldi. Küresel piyasalarda S&P 500 %0,24 düşüşle 6.800,21’e ve Dow Jones %0,62 düşüşle 48.114,26’ya gerilerken Nasdaq %0,23 artışla 23.111,46 ile sınırlı pozitif ayrıştı; Avrupa’da Stoxx Europe 600 %0,47 düşüşle 579.8 puana inerken DAX %0,63, CAC 40 %0,23 ve FTSE 100 %0,68 düşüş kaydetti (savunma hisseleri Ukrayna’da barış konusunda ilerlemelerin sürmesi nedeni ile iki gün üst üste baskı altında kaldı). Asya’da bu sabah iki günlük kaybın ardından teknoloji hisselerinde görülen alımlarla sınırlı toparlanma var: MSCI Asya-Pasifik (Japonya hariç) %0,24 yükselirken Nikkei %0,35 arttı, CSI300 %0,6 yükselişte. Çinli çip üreticisi MetaX’in çok yoğun talep gördüğü halka arzının ardından ilk işlem gününde %755 yükselmesi teknoloji tarafındaki momentumu güçlendirebilir. Diğer taraftan Japon Merkez Bankası BoJ’dan beklenen 25 baz puan faiz artışı ve Japonya 10 yıllık tahvil getirisinin 1,980% seviyesine yükselmesi Japonya Topix’in %0,2 gerilemesine neden oluyor. ABD vadelilerinde Nasdaq ve S&P 500 vadeli işlemleri yatay/negatif seyrediyor. Bu haber akışı ve fiyatlamaya paralel küresel risk iştahının temkinli tarafta olduğu söylenebilir.

Türkiye’de veri akışı ağırlıkla iç talep ve fiyatlama tarafına işaret ediyor: konut satışları Kasım’da yıllık %7,8 azalarak 141 bin 100 olurken Konut Fiyat Endeksi aylık +2,67, yıllık +31,40% ve reel yıllık +0,3 % ile reel kayıp döneminin sona erdiğini gösterdi; tarım ürünleri ÜFE aylık %1,56 gerilerken yıllık %31,45 arttı. Politika tarafında Bakan Şimşek 2026’da enflasyonun hedefler doğrultusunda düşmeye devam edeceğine inandıklarını vurgularken, BBVA bankacılıkta faaliyet ortamının Eylül’den itibaren marjların artmasıyla iyileşmeye başladığını belirtiyor. Piyasa tarafında BIST 100 günü %0,94 düşüşle 11.348,83’ten tamamladı; gün içi bant 11.308,98– 11.470,03 olurken işlem hacmi 122,5 milyar TL seviyesinde gerçekleşti. Endeks kompozisyonunda 30 hisse yükselirken 68 hisse geriledi; sektörlerde sigorta en güçlü, iletişim en zayıf görünümü verirken TUPRS–TCELL–ASELS hisselerinin negatif baskısı dikkat çekti. Teknik olarak endeksin hareketli ortalamaların üzerinde kalması yükseliş trendinin korunduğuna işaret etse de kısa vadede kar realizasyonu riski devam ediyor: aşağıda 11.330-11.260–11.100 en yakın destekler. Yukarıda 11.470 direnç seviyesi önemini korurken, bu seviye üzerinde kalıcılık sağlanması halinde 11.605 zirvesine doğru ivmelenme senaryosu öne çıkıyor. TL varlıklarda kur tarafında TCMB efektif kur 42,70TL seviyelerinde; tahvil-bono tarafında TCMB faiz indirimlerinin devam edeceği beklentisine paralel gösterge tahvil faizi %38,19’a ve 10 yıllık tahvil faizi %30,84’e gerilerken, ülke risk priminde düşüş eğilimi korunuyor (Türkiye’nin 5 yıllık CDS’i 214 seviyesinde). Asya piyasalarında hafif toparlanma eğilimi ve yurt içinde aşırı fiyatlama sonrası oluşabilecek tepki alımlarının etkisi ile endeksin güne hafif alıcılı bir seyirle başlamasını bekliyoruz.

Günün veri gündeminde 10:00 İngiltere TÜFE, 12:00 Almanya Ifo İş Dünyası Güven Endeksi, 13:00 Euro Bölgesi TÜFE, 16:30 ABD Perakende Satışları izlenecek.

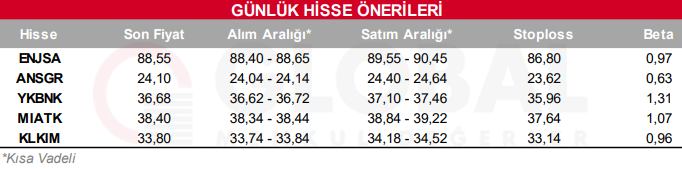

Bugün hareketli olmasını beklediğimiz hisseler: ENJSA, ANSGR, YKBNK, MIATK, KLKIM

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul