Piyasa Özeti

Küresel piyasalar, Fed’in Aralık ayında faiz indirimi yapma ihtimalinin %50’nin altına gerilemesi nedeniyle haftaya zayıf risk iştahıyla başladı. ABD’de hükümetin yeniden açılması veri akışını normalleştirse de Ekim ayı TÜFE ve istihdam verilerinin yayımlanmama ihtimali politika belirsizliğini artırıyor. Fed üyelerinin şahin söylemleri, teknoloji hisselerinde ve kripto varlıklarda satışları tetiklerken piyasalarda temel odak çarşamba günü açıklanacak Nvidia bilançosu oldu; sonuçlar yapay zeka temalı rallinin sürdürülebilirliği açısından kritik görülüyor. Japonya ekonomisi altı çeyrek sonra ilk kez daraldı, bu durum yeni hükümetin büyük ölçekli teşvik paketine alan açarken; Çin-Japonya gerilimi Tokyo’da turizm ve perakende hisselerinde satış yarattı. Çin tarafında büyüme ivmesinin zayıfladığına dair sinyaller sürüyor ve ihracat tarafındaki soğuma yapısal riskleri öne çıkarıyor. ABD’de petrol piyasası, Novorossiysk limanının yeniden açılmasıyla geçen haftaki arz endişelerini fiyatlamayı durdurdu; Brent yeniden 64USD civarına geriledi. Altında ise, Fed beklentilerinin zayıflaması sonrası 4.100USD altı dengelenme izleniyor.

Çin-Japonya gerilimi, son günlerde Japonya Başbakanı Sanae Takaichi’nin Tayvan’a yönelik olası bir Çin saldırısını “Japonya için varoluşsal tehdit” olarak tanımlamasıyla hızla tırmandı. Bu ifade, Japonya’nın kendi güvenlik yasaları gereği askerî müdahaleye meşru zemin oluşturabileceği şeklinde yorumlandığı için Pekin tarafından sert bir provokasyon olarak görüldü. Çin, bunun üzerine vatandaşlarına Japonya’ya seyahat etmekten kaçınmaları yönünde uyarı yayımladı, Japonya’da okuyan Çinli öğrencilere güvenlik önlemlerini artırma çağrısı yaptı ve Tokyo’yu açıklamaları geri çekmeye zorladı. Pekin ayrıca Çinli sahil güvenlik gemilerini tartışmalı sulara göndererek baskıyı artırdı; Japon tarafı ise açıklamaların “varsayımsal” olduğunu savunup Çin’e “tepkiyi yumuşatma” çağrısı yaptı. Turizm, perakende ve tüketici sektörleri bu gerilimden hemen etkilenirken, mesele Tayvan üzerindeki egemenlik tartışması nedeniyle iki ülke arasında daha geniş jeopolitik bir risk başlığı hâline gelmiş durumda.

Cuma günü küresel risk iştahı zayıf seyrederken ABD endeksleri karışık, Avrupa endeksleri ise net negatif kapanış yaptı; ABD’de faiz indirimi beklentilerinin zayıflamasıyla Dow Jones %-0,65 ve S&P500 %-0,05 gerilerken Nasdaq %0,13 yükseldi, buna karşılık Avrupa’da satışlar baskındı ve Stoxx600 %-1,01, DAX %-0,69, CAC40 %-0,76, FTSE100 %-1,11, FTSE MIB %-1,70 gerileyerek günü zayıf tamamladı.

Bu sabah Asya piyasaları genel olarak satıcılı ve karışık bir görünüm sergiliyor. Japonya’da Nikkei 225 yaklaşık %-0,3 ile %-0,7 arası düşerken, Çin tarafında Şanghay Bileşik %-0,43 ve CSI300 %-0,69 geriliyor; Hong Kong Hang Seng ise %-0,80 civarında zayıf. Buna karşılık Güney Kore’de Kospi %1,6 yükseliyor, Kosdaq da hafif artıda. Tayvan Taiex %0,26 yükselirken, Avustralya ASX200 yataya yakın bir seyir izliyor. Küresel risk iştahı karışık bir tablo verirken ABD vadelileri belirgin şekilde pozitif açılışa işaret ediyor; S&P500 yaklaşık %0,45, Nasdaq100 ise %0,70 yukarıda fiyatlanarak teknoloji öncülüğünde güçlü bir başlangıca hazırlanıyor.

Geçtiğimiz hafta TL finansal varlıklar genel olarak zayıf bir performans sergiledi. BIST100 haftayı %3,28 düşüşle tamamlarken bankacılık ve sanayi endeksleri de benzer şekilde değer kaybetti; endeks tüm hafta boyunca açılışının altında kapanarak momentum oluşturmakta zorlandı. USD/TL kademeli şekilde yükselerek 42,30 üzerini test etti ve diğer GOÜ para birimlerine kıyasla daha zayıf performans gösterdi. Tahvil tarafında 2 yıllık gösterge faiz %40,24, 10 yıllık faiz ise %33,40 seviyelerine yükselerek hafif yukarı eğilimini sürdürdü. Yurt içerisinde geçtiğimiz haftaya yön veren başlıklar arasında, TCMB Piyasa Katılımcıları Anketi’nde enflasyon ve faiz beklentilerinin yukarı revize edilmesi, fon piyasasında görülen likidite ve temerrüt endişeleri, siyasi haber akışı kaynaklı dalgalanma oldu.

BIST100 endeksi geçen haftayı 10.565 seviyesinde zayıf bir kapanışla tamamlarken, teknik görünümde aşağı yönlü baskı belirgin şekilde korunuyor. Kısa vadede 10.510-10.460–10.370 seviyeleri destek olarak izleniyor. Bu destek seviyelerin altında satış baskının güçlenmesi söz konusu olabilir. Yukarı yönde ise ilk önemli direnç 10.590, bunun üzerinde 10.680–10.720-10.800 seviyeleri kısa vadeli toparlanmanın güç kazanması için aşılması gereken dirençler olarak öne çıkıyor. Teknik göstergeler genel olarak negatif eğilimi korurken, endeksin yeniden güç kazanabilmesi için hem işlem hacminde artış hem de 10.800 üzeri kapanışlara ihtiyaç var. Mevcut görünüm içinde endeksin güne yatay bir açılışla başlamasını bekliyoruz.

Bu hafta veri akışı hem küreselde hem yurt içinde yoğunlaşırken, bugün yurt içinde Merkezi Yönetim Bütçe Dengesi öne çıkıyor; hafta genelinde ise Konut Fiyat Endeksi, Tüketici Güven Endeksi, turizm istatistikleri izlenecek. Küresel tarafta bugün ABD NY Fed imalat endeksi ve Japonya’da açıklanan 3Ç GSYH ile sanayi üretimi takip edilirken, haftanın devamında ABD sanayi üretimi, Fed toplantı tutanakları, gecikmeli ABD tarım dışı istihdam verisi, ABD PMI’lar, İngiltere, Euro Bölgesi, Japonya TÜFE verileri ön planda olacak.

Piyasaların ana odağı, Fed cephesinde gelecek sinyaller ile Nvidia bilançosunun risk iştahı üzerindeki etkisi olacak.

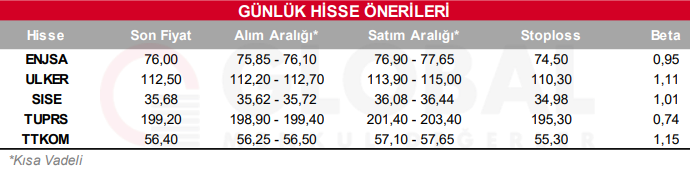

Bugün hareketli olmasını beklediğimiz hisseler: ENJSA, ULKER, SISE, TUPRS, TTKOM

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul