Piyasa Özeti

Küresel piyasalarda dün, ABD Merkez Bankası (Fed) Başkanı Jerome Powell’ın görevden alınabileceği iddiaları ve İsrail’in Suriye’ye yönelik saldırıları gündemin ön sırasındaydı. ABD Başkanı Trump’ın Powell’ı görevden almayı düşünmediğini açıklamasıyla piyasalardaki tedirginlik yatışırken, Trump’ın yine de bu konuda açık kapı bırakması belirsizliği sürdürdü. New York borsası günü yükselişle tamamladı; Dow Jones %0,53, S&P 500 %0,32 ve Nasdaq %0,25 değer kazandı. ABD vadelileri ise bugün sabah yatay yakın hafifi satıcılı bir açılışa işaret ediyor.

JPMorgan analistleri, Powell’ın görevden alınma riskinin Fed’in bağımsızlığına zarar vererek uzun vadeli faiz oranlarını ve enflasyonu artırabileceği konusunda uyarıda bulundu. Fed üyelerinden gelen açıklamalar ise faiz oranlarının uzun süre mevcut seviyelerde sabit kalacağı beklentisini güçlendirdi. Trump’ın 150’den fazla ülkeye %10-%15 arasında ılımlı tarifeler açıklamaya hazırlandığını duyurması, ticaret gerilimlerini yeniden gündeme getirdi. ABD Merkez Bankası’nın (Fed) son Bej Kitap raporunda, ekonomik faaliyetlerin hafif bir artış gösterdiği ancak ekonomik belirsizliğin işletmeleri temkinli davranmaya yönelttiği belirtildi. Raporda, maliyet baskılarının tüketici fiyatlarında daha hızlı artış riskini artırdığı vurgulandı.

Avrupa piyasalarında Trump’ın AB ile ticaret anlaşmasına varılabileceğine yönelik olumlu açıklamaları sonrası güne pozitif bir açılışla başlaması bekleniyor. Avrupa Birliği Komisyonu Başkanı Ursula von der Leyen, AB’nin 2028-2034 dönemi için 2 trilyon euroluk yeni bir bütçe teklifini duyurdu. Bu bütçenin, stratejik hedeflere uygun ve karşılaşılan zorluklarla mücadeleye yönelik olarak hazırlandığı ifade edildi. Avrupa borsalarında teknoloji hisseleri öncülüğünde düşüş yaşansa da bugün vadeli işlemlerde pozitif bir seyir izleniyor; FDAX %0,5, Eurostoxx 50 vadeli %0,7 ve FTSE 100 vadeli %0,44 artış kaydetti.

Asya piyasalarında Japonya’nın ihracatının ikinci ay üst üste düşmesine rağmen, Nikkei 225 endeksi ABD ile ticaret anlaşması umutlarıyla %0,19 yükseldi. Özellikle otomobil ihracatında yaşanan %26,7’lik sert düşüş, ABD tarafından uygulanan yüksek tarifelerin Japon ekonomisi üzerindeki etkisini açıkça ortaya koydu. Çin’de ekonomik büyüme beklentilerindeki olumlu revizyon ile birlikte CSI 300 %0,4, Şanghay Bileşik %0,1 ve Hong Kong Hang Seng %0,1 değer kazandı. Asya piyasalarında genel görünüm pozitif.

Yurt içinde BIST 100 Endeksi, İsrail’in Suriye’ye yönelik saldırılarının ardından oluşan jeopolitik risklerle günü %1,02 düşüşle 10.122 puandan tamamladı. Bankalar %2,56 değer kaybıyla düşüşe öncülük ederken, savunma sektörü hisseleri artan jeopolitik gerginlikle değer kazandı. Yeni günde haber etkisinin geride kalması ve volatilitenin azalmasıyla birlikte tepki alımlarının gelmesini bekliyoruz. Endekste takip edilecek direnç seviyeler 10.270-10.380 olarak öne çıkıyor. Direnç bölgesinin aşılması durumunda 10.485-10.580-10.725 direnç seviyelerine doğru yeni bir momentum oluşabilir. Aşağıda ise

10.075-10.000-9.950 seviyeleri destek konumunda olmaya devam edecek.

Tahvil-bono piyasasında faizlerde hafif yükseliş kaydedilirken, gösterge tahvil faizi %41,63, 10 yıllık tahvil faizi ise %32,12 seviyesinde bulunuyor. Türkiye’nin 5 yıllık CDS primi 294 seviyesinde seyrediyor.

Bugün yurt içinde konut satışları ve konut fiyatları; yurt dışında ise Euro Bölgesi TÜFE, ABD perakende satışlar, haftalık işsizlik başvuruları takip edilecek.

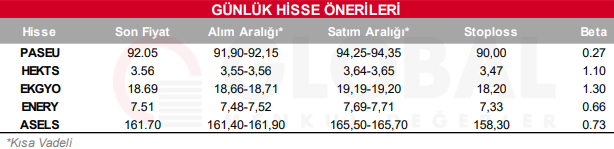

Bugün hareketli olmasını beklediğimiz hisseler: PASEU-HEKTS-EKGYO-ENERY-ASELS

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul