Piyasa Özeti

Ukrayna-Rusya savaşında sona doğru

ABD Başkanı Donald Trump, ABD ordusuna Yemen’deki Husilere karşı “büyük bir saldırı” başlatma talimatı verdiğini duyurdu. Husilerin Askeri Sözcüsü Yahya Seri ise ABD’nin Yemen’e yönelik saldırılarına yanıt olarak Kızıldeniz’in kuzeyinde bulunan ABD uçak gemisi USS Harry S. Truman’ın birkaç saat süren operasyon sonucu balistik, seyir füzeleri ve insansız hava araçlarıyla vurulduğunu belirtti.

Trump ayrıca, Salı günü Rusya Devlet Başkanı Vladimir Putin ile konuşacağını ve Ukrayna-Rusya savaşının sonlanması değerlendireceklerini açıkladı.

ABD Hazine Bakanı Scott Bessent, enflasyonun artabileceğini ancak Başkan Donald Trump yönetiminin bunu düşük tutmak için elinden geleni yaptığını ve ekonomide olumlu işaretler gördüğünü söyledi. Ayrıca Bessent, piyasalardaki

son satış dalgasından endişe duymadığını, düzeltmelerin sağlıklı olduğunu söyledi.

Almanya’da siyasi partiler, kamu borçlanmasında büyük artış yapılmasını içeren savunma ve yatırım paketi konusunda anlaştı.

Erdoğan-Trump görüşmesi piyasaya pozitif yansıyabilir

Cumhurbaşkanı Recep Tayyip Erdoğan, ABD Başkanı Donald Trump ile telefon görüşmesi gerçekleştirdi. İki liderin görüşmesinde CAATSA yaptırımlarının kaldırılması, F16 tedarik süreci ve F-35 programına Türkiye’nin yeniden katılımı konuları ve ikili ilişkilerin ele alındığı belirtildi. Bu görüşmenin piyasada pozitif karşılanması bekleniyor.

Piyasalar

ABD endeksleri Cuma günü tepki alımları ile %2’yi aşan yükselişler kaydederken, ABD vadelileri haftaya yatay bir başlangıcı işaret ediyor. Asya tarafında ise Çin’in yeni teşviklerle piyasayı destekleyeceği beklentisi ile endeksler pozitif seyir izliyor. VIX korku ve oynaklık endeksi geçtiğimiz hafta gördüğü 27,86 seviyesinden tekrar 21,77 seviyesine gerilemiş durumda. ABD 10 yıllık tahvil faizleri %4,30 civarında yatay seyir izliyor. Yurt dışı piyasalarda risk iştahının tekrar güçlendiği söylenebilir. Yurt içinde dolar kuru 36,68 civarında, Türkiye 5 yıllık CDS ülke risk primi 260 seviyesine geriledi.

Teknik olarak

BIST100 endeksi Cuma günü %1,05 oranında artış ile 10.841 seviyesi civarında kapanış gerçekleştirdi. Hafta genelinde ise kazanım %3,17 oldu. Haftanın ilk iki gününde zayıf bir seyir izleyen endeks daha sonra yukarı yönlü yeni bir momentum yakaladı. Özellikle ASELS, YKBNK, KCHOL, OYAKC, TKFEN haftalık periyotta endekse en çok katkı sağlayan hisseler olarak öne çıktı. BIMAS ise hafta genelinde göreceli zayıf performansı ile endeksin bu hareketine katılamadı. Alt sektör endeksleri arasında XINSA inşaat, XTAST taş/toprak, XGIDA gıda ve içecek sektör endeksleri haftalık performansları ile en çok yükselenler oldu. Bu sektör endeksleri içinde KUYAS, ENKAI, GLRMK, OYAKC, CIMSA, CCOLA, AEFES, ULKER, EFORC hisseleri dikkat çekti. Diğer BIST100 hisseleri arasında LIDER, TUKAS, MIATK, TTRAK, BTCIM hafta içinde gösterdikleri göreceli iyi performanslar ile dikkat çekti. Hacim bazında ilk 5 aracı kurum verilerine göre YKBNK, ASELS, TCELL, AKBNK ve GARAN hafta genelinde en çok para girişi olan hisseler olarak sıralandı.

Teknik olarak bakıldığında endekste pozitif görünüm devam ediyor. Direnç seviyeleri sırası ile geride bırakan endeks için yukarıda 10.960-11.100-11.250 direnç seviyeleri hedef konumuna gelmiş durumda. Aşağıda ise 10.820-10.675-10.550 seviyeleri olası bir düzeltmede destek olarak takip edilebilir.

Endeksin mevcut görünüm içinde haftaya hafif pozitif bir başlangıç yapmasını bekliyoruz.

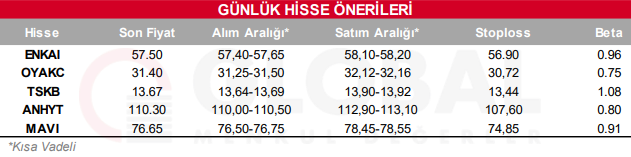

Bugün hareketli olmasını beklediğimiz hisseler: ENKAI, OYAKC, TSKB, ANHYT, MAVI.

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul