Piyasa Özeti

AB savunma harcamalarını artırabilir

Uluslararası kredi derecelendirme kuruluşu Fitch Ratings, ABD’nin ticaret politikasının, 2025’te Avrupa’nın ekonomik toparlanması için bir engel daha oluşturduğunu bildirdi.

Avrupa Birliği (AB) Komisyonu Başkanı Ursula von der Leyen, Avrupa’nın savunma harcamalarında bir artışa ihtiyacı olduğunu ve bu nedenle savunma harcamaları için bütçe sınırını kaldırmayı teklif edeceğini bildirdi.

Uluslararası kredi derecelendirme kuruluşu S&P Global, Avrupa ülkelerinin savunma harcamalarını ABD Başkanı Donald Trump’ın istediği %5 seviyesine çıkarmaları durumunda kredi notlarının düşebileceğini bildirdi. Bu durumun AAB tahvillerine satış baskısı getirebileceği tahmin ediliyor.

Bugün açıklanan veriler, Japon ekonomisinin dördüncü çeyrekte nominal olarak yıllık %5,1 ve enflasyona göre ayarlanmış olarak bir önceki çeyrek döneme göre %2,8 büyüdüğünü gösterdi. Büyüme verileri Japon Merkez Bankası’nın (BOJ) faiz artırımlarının önünü açmış gözüküyor.

Çin Devlet Başkanı Xi Jinping, Çinli şirket liderleriyle bir araya gelerek Pekin’in ekonomik büyüme ve teknolojide kendine yeterlilik için özel sektöre ihtiyaç duyduğunun sinyalini verdi. Geçtiğimiz yıllarda özel sektör ile bazı görüş ayrılıkları yaşayan başkanın bu adımı olumlu yönde bir sinyal olarak yorumlanıyor.

Faiz indirimler oldukça kademeli olacak

Türkiye Cumhuriyet Merkez Bankası (TCMB) Başkanı Fatih Karahan, faiz indirim döngüsünde oldukça kademeli bir patika izleneceğini söyledi.

Türkiye Cumhuriyet Merkez Bankası (TCMB), Kur Korumalı Mevduat (KKM) hesaplarından çıkış stratejisi kapsamında tüzel kişilerin hesap açma ve yenileme işlemlerinin sonlandırıldığını bildirdi.

Türk Çimento Başkan Yardımcısı Abdulhamit Akçay, “Kanada, ABD’nin düzenli önemli bir tedarikçisi ve iki ülke arasında çok fazla sınır ticareti gerçekleşiyor. Bu yüzden %100 etki öngöremiyoruz ancak Türkiye’den çimento alımında olumlu bir etki olacağını düşünüyorum. ABD’ye ihracatımız artacak” dedi.

Piyasalar

ABD endeksleri Cuma günü sınırlı negatif bir fiyatlama içinde hareket ederken, ABD vadelileri daha ılımlı bir açılışa işaret ediyor. Asya endeksleri ise karışık bir görünüm sunuyor. Yurt içinde dolar kuru 36,20 civarında, Türkiye 5 yıllık CDS ülke risk primi 253 seviyelerinde bulunuyor.

Teknik olarak

BIST100 endeksi Cuma günü %0,37 oranında ve hafta genelinde %0,74 oranında azalma ile 9878 seviyesi civarında kapanış gerçekleştirdi. Geçtiğimiz hafta BIST100 hisseleri içinde ASELS, TUPRS, THYAO, ASTOR ve KCHOL endeks üzerinde puan bazlı bakı oluşturan asıl hisseler olarak kaydedildi. ISCTR, AKBNK, SAHOL, ENKAI ve AEFES hisseleri ise pozitif performansları ile endekse katkı sağlamaya çalıştılar. Yeni halka arz olan DSTKF etkisi ile XFINK finansal kiralama/faktöring alt sektör endeksi haftanın en çok yükseleni olurken, ENKAI ve GESAN hisselerindeki yükselişlerle XINSA inşaat onu takip etti. ASELS hissesi nedeni ile XUTEK teknoloji haftanın kaybeden alt sektör endeksi oldu. Diğer BIST100 hisseleri arasında PEKGY, TKFEN, PAPIL, FENER, KOZAL hafta boyunca gösterdikleri göreceli iyi performanslar ile pozitif ayrıştı. Hacim bazında ilk 5 aracı kurum verilerine göre ISCTR, AKBNK, AEFES, KOZAL, PGSUS geçtiğimiz hafta en çok para girişi olan hisseler olarak sıralandı.

Teknik olarak bakıldığında endeks, 9.595-10.150 bandının destek bölgelerinde hareketlerine devam ediyor. Bu noktada alımların güç kazanamaması dikkat çekerken, destek seviyelerin korunması ise pozitif beklentilerin korunmasına neden oluyor. Endeks için yukarıda 9.935-9.980-10.040 seviyeleri direnç olarak izleniyor. Aşağıda ise 9.845-9.800-9.755-9.595 seviyeleri destek noktaları olarak önemini koruyor. Endeksin güne hafif pozitif bir seyirle başlamasını bekliyoruz.

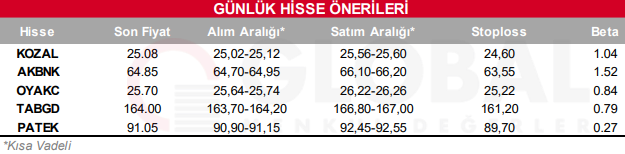

Bugün hareketli olmasını beklediğimiz hisseler: KOZAL, AKBNK, OYAKC, TABGD, PATEK.

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul