Piyasa Özeti

Küresel piyasalarda ABD–Çin ticaret gerilimi yeniden tırmanırken, Başkan Trump “Çin ile bir ticaret savaşı içindeyiz” açıklamasıyla volatiliteyi artırdı. ABD Hazine Bakanı Bessent, Çin’in nadir toprak elementleri ihracat kısıtlarını kaldırması halinde tarifelerde üç aydan uzun bir ateşkes süresi önerdi. Bu açıklama piyasaları desteklerken, altın fiyatları 4.242 USD/ons ile yeni tarihi zirve yaptı. Son dönemde Washington’un teknoloji kısıtlamalarını genişletmesi ve Çin’in karşı hamleleri, Kasım ayında Güney Kore’de yapılacak APEC zirvesinde iki liderin görüşmesine kadar belirsizlik yaratıyor.

Diğer taraftan ABD Başkanı Donald Trump, Hindistan Başbakanı Narendra Modi’nin Rusya’dan petrol ithalatını durdurma sözü verdiğini açıkladı. Bu adım, Washington– Yeni Delhi hattındaki enerji ticaretinde yeni bir döneme işaret ederken, küresel arz dinamiklerini de etkileyebilir. ABD yönetimi, Hindistan’ın Rus petrolüne bağımlılığını azaltarak Batı blokuyla uyumlu bir enerji politikası benimsemesini istiyor. ABD Hazine Bakanı Scott Bessent ise Trump yönetiminin Japonya’nın Rusya’dan enerji ithalatını durdurmasını beklediğini açıklarken; ABD, Hindistan’dan sonra Japonya üzerinde de Rus enerji ithalatını kesme yönünde baskı kuruyor.

Japonya’da ise Liberal Demokrat Parti’nin (LDP) yeni lideri Sanae Takaichi, hükümeti kurmak için Japonya İnovasyon Partisi (JIP) ile koalisyon görüşmelerine başladı. Bu gelişme, Takaichi’nin Japonya’nın ilk kadın başbakanı olma olasılığını güçlendirirken; genişleyebilecek hükümetin savunma harcamalarının artırılması, anayasada revizyon ve gevşek para politikalarının sürdürülmesi yönünde ilerlemesi bekleniyor. Diğer taraftan

Japonya Merkez Bankası (BoJ) Yönetim Kurulu Üyesi Naoki Tamura, bankanın faiz oranlarını ekonomiye “nötr” kabul edilen seviyelere, yani yaklaşık %1 civarına yükseltmesi gerektiğini söyledi. Tamura’nın açıklamaları, bankanın faiz artış sürecine yakın olduğuna işaret ederken, IMF Japonya’ya daha kademeli bir artış patikası önerdi. Ancak ülkede son haftalarda yaşanan siyasi belirsizlik, piyasalarda faiz artışı beklentilerini zayıflattı. BoJ’un 29–30 Ekim toplantısında sınırlı bir adım atması veya beklemede kalması olasılığı ön plana çıkıyor.

Türkiye’de Eylül ayında merkezi yönetim bütçesi 309,6 milyar TL açık verirken, faiz dışı denge 73 milyar TL açıkla Eylül ayını zayıf bir noktada tamamladı. Gelirlerdeki artışa karşın faiz giderlerindeki %82’lik yıllık yükseliş, bütçe performansını sınırladı ve yüksek borçlanma maliyetlerinin bütçe açığındaki kalıcı iyileşmeyi engellediği görüldü.

Yurt içerisinde bugün yapılacak 5G ihalesi piyasanın yakından takibinde olacak. Bilgi Teknolojileri ve İletişim Kurumu (BTK) tarafından düzenlenen ihalede, toplam 400 MHz’lik frekans bandı 11 farklı paket halinde satışa sunulacak ve ihalenin asgari bedeli 2,1 milyar USD olarak belirlendi. İhaleye Turkcell, Türk Telekom ve Vodafone’un katılması bekleniyor. Bu adım, yalnızca mobil internet hızını artırmayı değil; sanayi üretimi, savunma teknolojileri, sağlık, enerji yönetimi ve akıllı şehir altyapılarında yüksek verimlilik sağlayacak yeni bir iletişim ekosistemi kurmayı hedefliyor. 5G’nin 4.5G’ye göre 10 kata kadar daha yüksek veri iletim hızı ve 1 milisaniyeye kadar düşen gecikme süresi sağlaması bekleniyor. İhalede yer alacak operatörlerden altyapının en az %60’ının yerli donanım ve yazılımlardan oluşması şartı getiriliyor. Bu düzenleme, ASELSAN, NETAŞ gibi firmaların 5G altyapı tedarik zincirinde aktif rol almasını sağlayabilir.

Dün küresel piyasalarda pozitif eğilim hâkimdi. ABD’de güçlü banka bilançoları (özellikle Bank of America ve Morgan Stanley) ve artan faiz indirimi beklentileriyle S&P 500 %0,4, Nasdaq %0,66 yükselirken, Dow Jones %0,04 sınırlı geriledi. Avrupa tarafında görünüm karışıktı; Fransa CAC 40 %1,99 artışla pozitif ayrışırken, Stoxx Europe 600 %0,57 yükseldi, FTSE 100 %0,3 ve DAX 40 %0,23 geriledi. Bu sabah itibarıyla ABD vadelileri hafif yatay–pozitif seyrediyor; S&P 500 ve Nasdaq vadeli kontratları %0,1 civarında artıda işlem görüyor. Avrupa vadelilerinde ise sınırlı satıcılı görünüm izleniyor. Asya piyasalarında Çin negatif ayrışırken, Japonya ve Güney Kore endeksleri yükseliş kaydediyor. Genel olarak Asya tarafında teknoloji hisseleri öncülüğünde pozitif, küresel ölçekte temkinli iyimser bir risk iştahı öne çıkıyor.

BIST100 endeksi ise dün %1,44 artışla 10.464 puandan kapanarak beş günlük düşüş serisini sonlandırdı. Gün içinde 10.288–10.501 bandında hareket eden endekste tepki alımlarının etkili olduğu gözlendi. Sanayi hisseleri öncülüğünde gelen alımlar, özellikle EREGL, TCELL ve TUPRS hisselerinin puan bazlı güçlü katkısıyla endeksi destekledi. Günlük işlem hacmi 134,6 milyar TL seviyesinde gerçekleşirken, endekste 79 hisse değer kazandı. Kısa vadede 10.270 seviyesi önemli bir teknik destek konumunu koruyor; bu seviyenin üzerinde kalıcılığın sürmesi durumunda 10.500–10.600 direnç bölgesine doğru toparlanma arayışı söz konusu olabilir. Bu bölgenin aşılması halinde 10.700-10.800 seviyelerine doğru hareket oluşabilir. Gün içerisinde 10.350 ve 10.270 desteklerinin aşağı yönlü geçilmesi halinde ise 10.185-10.100-9.960 destek seviyelerine doğru baskı devam edebilir. Endeksin güne hafif pozitif bir eğilimle başlamasını bekliyoruz.

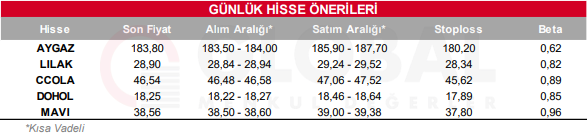

Bugün hareketli olmasını beklediğimiz hisseler: AYGAZ, LILAK, CCOLA, DOHOL, MAVI

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul