Piyasa Özeti

Küresel piyasalarda son dönemde yaşanan gelişmeler, özellikle ABD merkezli ticaret politikaları ve tarife uygulamalarının etkisiyle şekillenmeye devam ediyor. ABD Başkanı Donald Trump’ın ilaç ve bakır ithalatına yönelik tarifeleri 1 Ağustos itibarıyla devreye sokacağını açıklaması, küresel piyasalarda temkinli bir atmosfer oluşturdu. Bu adımların yanında, ABD’nin özellikle Afrika ve Karayipler başta olmak üzere yaklaşık 100 küçük ülkeye “yüzde 10’un biraz üzerinde” genel bir gümrük vergisi uygulamayı planlaması da risk algısını yükseltti. Ticaret savaşlarının ivme kazanması, küresel ticaret hacminde baskı oluştururken, piyasalarda volatilitenin artmasına yol açtı. Trump ayrıca, Rusya ile Ukrayna arasındaki görüşmelerde memnuniyetsizliğini dile getirerek, 50 gün içinde anlaşma sağlanmazsa Rusya’ya yönelik tarifelerin %100 artırılacağını açıkladı.

ABD’de Haziran ayı TÜFE verisi, yıllık bazda %2,7 artarak beklentilerin hafif üzerinde gerçekleşti. Çekirdek enflasyonun %2,9 seviyesinde kalması, tarifelerin tüketici fiyatları üzerindeki etkisini göstermeye başladı. Bu veriler, Fed’in kısa vadede faiz indirimi beklentilerini azaltırken, Dallas Fed Başkanı Logan’ın “faizlerin daha uzun süre sabit kalabileceği” açıklaması piyasalarda faiz beklentilerini yeniden şekillendirdi. ABD Başkanı Trump ise Fed’in faizleri derhal indirmesini istedi. Dow Jones endeksi %0,98 düşüşle 44.023,29 puana gerilerken, S&P 500 endeksi %0,4 değer kaybıyla 6.243,76 puana indi. Nasdaq endeksi ise %0,18 artışla 20.677,80 puana yükselerek kapanış rekoru kırdı. Özellikle Nvidia’nın Çin’e çip ihracatına devam edeceğini açıklamasıyla teknoloji hisseleri pozitif ayrıştı.

ABD ve Avrupa piyasalarında tarife gerilimi devam ederken, Avrupa Birliği yetkilileri, ABD’nin %30 oranındaki tarifelerinin karşılıklı ticareti imkânsız hale getirebileceği uyarısında bulundu. Almanya ekonomisinin ikinci çeyrekte ivme kaybetmesi ve nitelikli iş gücü açığının artmaya devam edeceği öngörüsü Avrupa borsalarında satışları tetikledi. Dün kapanışta Avrupa’nın önde gelen endekslerinden DAX %0,42, FTSE 100 ise %0,66 değer kaybetti.

Asya piyasalarında, Çin ekonomisinin ikinci çeyrekte %5,2 büyümesi beklentilerin üzerinde gerçekleşse de ABD tarifelerinin belirsizliği piyasa üzerinde baskı yaratıyor. Çin Merkez Bankası’nın gevşek para politikalarını sürdüreceğini belirtmesi, yatırımcıları kısmen rahatlatsa da belirsizlik sürüyor. Japonya’da tahvil getirilerinin artması ise bölge genelinde risk iştahını sınırlıyor. Bugün sabah Asya endeksleri karışık bir görünüm sunuyor.

Yurt içi piyasalarda ise TCMB’nin faiz indirimi beklentileri azalırken, bankacılık sektöründeki satışlar BIST100 endeksini olumsuz etkiledi. BIST100 endeksi Pazartesi günü %1,28 düşerek 10.225 puandan kapandı. Bankacılık sektörü %3,52 gerilerken, sanayi ve holding hisseleri sırasıyla %0,57 ve %0,94 düştü. Mart ayından bu yana direnç olarak çalışan 10.380 seviyesi üzerinde günlük kapanış gelmemesi kısa vadeli yükseliş momentumunu olumsuz yönde etkiledi. Son iki işlem günündeki geri çekilme ile gözler 10.170-10.075-10.000-9.950 destek seviyelerine çevrildi. Bu seviyeler civarında alımların tekrar güç kazanması dorumunda 10.270-10.380 direnç bölgesi tekrar test edilebilir. Direnç bölgesinin aşılması durumunda 10.485-10.580-10.725 direnç seviyelerine doğru yeni bir momentum oluşabilir.

Endeksin güne yatay bir açılışla başlamasını bekliyoruz.

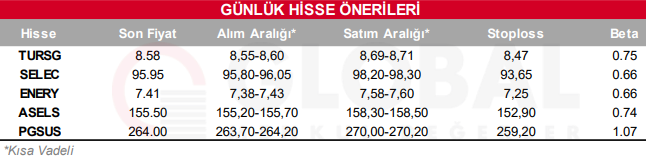

Bugün hareketli olmasını beklediğimiz hisseler: TURSG-SELEC-ENERY-ASELS-PGSUS

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul