Piyasa Özeti

Küresel piyasalar haftayı genel olarak pozitif bir görünümle tamamlamaya hazırlanıyor. ABD ile Çin arasında uygulanan gümrük vergilerine ilişkin 90 günlük geçici uzlaşma, küresel ticaret savaşı endişelerini şimdilik törpülemiş durumda. ABD’de ÜFE’nin Nisan ayında %0,5 oranında gerilemesi ve yıllık bazda %2,4 seviyesine düşmesi, enflasyonist baskılarda yumuşamaya işaret ederken; perakende satışlardaki sınırlı artış ise talep koşullarına dair daha temkinli bir tablo ortaya koydu. Bu veriler Fed’in faiz indirimine gitmesi için alan yarattığı şeklinde yorumlansa da Başkan Powell’dan daha kalıcı arz şoklarına karşı ihtiyatlı politika uyarısı ve ticaret politikalarındaki belirsizlik vurgusu dikkat çekiyor. ABD 10 yıllık tahvil faizi %4,42 seviyesine gerilerken, piyasalarda risk iştahı temkinli iyimserlik çerçevesinde korunuyor.

Avrupa cephesinde sanayi üretiminin beklentileri aşması ve Euro Bölgesi büyümesinin pozitif sürpriz yaratması, bölgesel borsalara destek verdi. Almanya’nın savunma sanayi yatırımları ve Avrupa genelinde teşvik temelli kamu harcamalarının devam edeceği beklentisi, orta vadeli büyüme görünümünü destekleyen unsurlar arasında.

Japonya ekonomisinde ise zayıflayan dış talep ve yavaşlayan tüketim, 2025 yılı ilk çeyrek GSYH verisinde yıllıklandırılmış bazda %0,7’lik bir daralma ile kendini gösterdi. Bu, son bir yıldaki ilk ekonomik küçülme olup, küresel ticaret gerginliklerine karşı Japon ekonomisinin kırılganlığını yeniden gündeme getirdi. Japonya Merkez Bankası (BOJ) üyeleri, ABD’nin ticaret politikalarındaki belirsizliklerin şirket kârlılığı ve yatırımlar üzerindeki olumsuz etkilerine dikkat çekerken, bu nedenle faiz artışlarının ertelenmesi gerektiği yönünde mesajlar verdi.

Yurt içinde, gündem ekonomi ve diplomasi ekseninde şekillenmeye devam ediyor. Türkiye Cumhuriyet Merkez Bankası’nın (TCMB) rezerv birikimi son iki haftada hız kazanırken, 9 Mayıs haftasında brüt rezervler 144,3 milyar dolara, swap hariç net rezervler ise 18,1 milyar dolara yükseldi. Yabancı yatırımcı ilgisinin devam ettiği gözlemleniyor; geçtiğimiz hafta içerisinde hisse senetlerine 102 milyon USD, devlet iç borçlanma senetlerine (DİBS) ise 934 milyon USD’lik net giriş kaydedildi. Swap kanalından gelen 2,9 milyar USD’lik giriş de bu eğilimi destekliyor. TCMB’nin döviz piyasasında güçlü duruşunu sürdürdüğü bu ortamda, bireysel döviz mevduatlarında da çözülme görülüyor; gerçek kişilerin yabancı para mevduatları 0,5 milyar USD azaldı. KKM bakiyesi ise 625 milyar TL’ye gerileyerek düşüşünü sürdürdü.

Jeopolitik açıdan ise gözler İstanbul’da düzenlenen Rusya-Ukrayna barış görüşmeleri üzerinde. Ukrayna Devlet Başkanı Zelenskiy’nin “koşulsuz ateşkese hazırız” mesajına karşın, Rusya tarafının düşük profilli katılım göstermesi, müzakerelerin ciddiyetine dair soru işaretlerini beraberinde getiriyor.

Bugün sabah küresel piyasalarda ABD vadeli endeksleri yatay seyir izlerken, Asya tarafında satışların etkili olduğu görülüyor. Genel olarak, küresel risk

iştahı, yumuşayan enflasyon ve diplomatik normalleşme beklentileriyle desteklenirken; Japonya’daki ekonomik zayıflık, Fed’in tedbirli duruşu yatırımcıların temkinli fiyatlamasını beraberinde getiriyor. Yurt içerisinde USD/TRY kuru 38,70 seviyesinden destek bularak 38,85 seviyesine yükseldi. Türkiye 5 yıllık CDS risk primi 303 seviyelerine kadar düşüş gösterirken; tahvil piyasasında ise 2 yıllık gösterge faiz %46,29’a, 10 yıllık faiz %34,30 seviyesine geriledi. Yabancı girişlerinin devam etmesi halinde, bu gevşemenin devamı gündeme gelebilir.

BIST 100 endeksi, güne olumlu bir başlangıç yapmasına karşın, gün boyunca etkili olan yoğun satış baskısıyla 9.660 destek seviyesini aşağı yönlü kırmış ve günü %1,65 oranında değer kaybıyla 9.541 puandan tamamlamıştır. Teknik açıdan bakıldığında, endeksin 50, 100 ve 200 günlük hareketli ortalamaların yeniden altına sarkması, kısa vadeli görünümde bozulma sinyalleri üretmiştir. Aşağıda kısa vadeli destekler 9.405 ve 9.300 seviyelerinde bulunurken; yukarıda yeniden 9.660 üzeri kapanışlar sağlanmadıkça alımlar sınırlı kalabilir. Endeksin gerçek anlamda pozitif bir trend başlatabilmesi için 9.775 direnç bölgesinin aşılması gerekiyor. Endeksin güne tepki alımlarının etkisi ile hafif pozitif bir eğilimle başlamasını bekliyoruz.

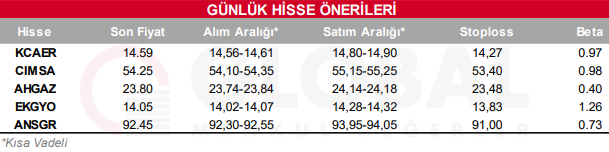

Bugün hareketli olmasını beklediğimiz hisseler: KCAER, CIMSA, AHGAZ, EKGYO, ANSGR.

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul