Piyasa Özeti

Powell piyasa beklentilerine yeniden şekil verebilir

Çin’de bu sabah açıklanan 1Ç2025 GSYİH verisi çeyreklik bazda %1,2 artışla %1,4 olan beklentinin altında kalırken, yıllık bazda %5,4 artışla tahminlerin üzerinde gerçekleşti. Fakat Çin’in ekonomik büyümesinin, ABD tarifelerinin etkisi ile 2. çeyrekte anlamlı bir şekilde azalabileceği konuşuluyor. Ayrıca ülkede Mart ayına ait sanayi üretimi yıllık bazda %7,7 artış göstererek güçlü toparlanmaya işareti verdi.

ABD Hazine Bakanı Scott Bessent, Çin’in güçlü ABD tahvili birikimini ABD’ye ekonomik zarar vermek için kullanma potansiyeli konusunda hiçbir risk olmadığını ifade etti.

Beyaz Saray Sözcüsü Leavitt ise Başkan Donald Trump’ın Çin’le gümrük ve

ticaret anlaşmasına açık olduğunu kaydederek, Çin’den anlaşma yönünde bir

adım beklediklerini açıkladı.

Almanya ZEW Ekonomik Güven Endeksi, Nisan ayında 51,6 seviyesinden – 14’e gerileyerek Temmuz 2023’ten bu yana en düşük düzeyine indi ve piyasa beklentisi olan 9,5’in çok altında kaldı.

Bugün Fed Başkanı Powell’ın TSİ 20.30’daki konuşması ekonominin genel görünümünü nasıl değerlendirildiği ve Fed’in faiz indirimine ne derece yakın olduğuna dair olası ipuçları içerebilir; piyasalarda risk iştahının tekrar şekillenmesi açısından önemli olabilir.

Bütçe açığı 710,8 milyar TL olarak gerçekleşti

Hazine ve Maliye Bakanlığı verilerine göre 2025 yılı Ocak-Mart döneminde merkezi yönetim bütçe giderleri 3 trilyon 117,6 milyar TL, bütçe gelirleri 2 trilyon 406,8 milyar TL ve bütçe açığı 710,8 milyar TL olarak gerçekleşti. Ayrıca, faiz dışı bütçe giderleri 2 trilyon 653,6 milyar TL ve faiz dışı açık ise 246,9 milyar TL oldu.

Cumhurbaşkanı Yardımcısı Yılmaz, ABD Başkanı Donald Trump’ın açıkladığı tarifelerin ardından Türkiye’nin de ABD ile bir müzakere süreci yaşayacağını belirtirken, Halk Bankası konusunun da bu süreçte çözüm hedefiyle ele alınacağını söyledi.

Türkiye Hazır Beton Birliği (THBB) tarafından hazırlanan aylık “Hazır Beton Endeksi” raporu, Türkiye’de inşaat sektörü ve bağlantılı imalat ve hizmet sektörlerinde tüm endekslerin geçen yılın aynı ayına göre azaldığını; en ciddi düşüşün Güven Endeksi’nde olduğunu ortaya koydu ve önümüzdeki süreçte inşaat sektörünün zayıflayabileceği işaretini verdi.

Piyasalar

ABD endeksleri ticari gerilim ve tarifelerin küresel büyümeyi olumsuz etkileyeceği beklentilerin altında hafif negatif kapanışlar gerçekleştirdiler. ABD vadelileri ise negatif fiyatlamanın devam edebileceğini işaret ediyor. Asya piyasalarında da satışlar ön planda. Yurt içinde dolar kuru 38,11 civarında bulunurken, Türkiye 5 yıllık CDS ülke risk primi 356 seviyesinden 337 seviyesine geriledi.

Teknik olarak

BIST100 endeksi Salı günü %0,32 oranında azalış ile 9.394 seviyesi civarında kapanış gerçekleştirdi. Güne pozitif bir eğilimle başlayan endeks bir kez daha 9.500 seviyelerine yaklaşılması ile güç kaybetti. Teknik olarak bakıldığında endeksin son dönemde 9.300-9.575 bölgesi arasında sıkıştığını görüyoruz. Bununla birlikte yatay bir seyir izleyen endekste yukarı yönlü hamleler güç kazanmakta zorluk çekiyor. Kısa vadeli görünüm içinde 9.500-9.575-9.675-9.800 direnç seviyeleri yükselişler karşısında engel konumunda olmaya devam ediyor. Aşağıda ise 9.300-9.150-9.000-8.900 seviyeleri destek olarak önemini koruyor. Endeksin güne hafif satıcılı bir seyirle başlamasını bekliyoruz.

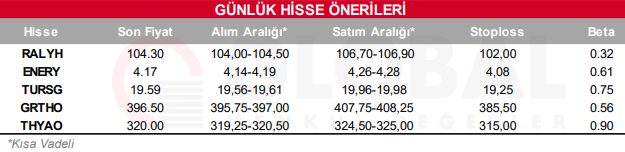

Bugün hareketli olmasını beklediğimiz hisseler: RALYH, ENERY, TURSG, GRTHO, THYAO.

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul