Piyasa Özeti

Küresel piyasalar haftaya para politikası ekseninde başlıyor: Çarşamba günü açıklanacak Fed kararı öncesinde “25bp indirim kesin, 50bp olasılığı düşük de olsa masada” fiyatlaması korunuyor. İşgücü piyasasındaki yumuşama (UMich tüketici güveninde düşüş ve işsizlik başvurularında yükseliş), çekirdek enflasyonun %3,1 civarında “ısrarcı fakat ılımlı” seyri birlikte okunduğunda, Komite’nin “güvercin ama temkinli” bir indirim patikası sinyali vermesi bekleniyor. Buna karşılık, Fed bağımsızlığına dair siyasi tartışmalar ile Cook davasındaki gelişmeler toplantı öncesi manşette ve risk primlerine hassasiyet katıyor.

ABD varlıklarında tablo karışık: S&P500 haftayı rekorlara yakın, Nasdaq ise pozitif ayrışarak tamamlarken; uzun vade tahvil faizleri haftanın son gününde bir miktar yükseldi, fakat son dört haftanın genelinde güçlü alım gözlendi. Michigan tüketici güveninin 55,4’e gerilemesi ve uzun vadeli enflasyon beklentilerinin %3,9’a yükselmesi, Fed’in kesintileri hızlandırmadan önce iletişimini dikkatle kalibre edeceğine işaret ediyor. Başkan Trump’ın “büyük indirim” söylemi kısa vadede dalgalanma riskini artırıyor.

Avrupa cephesinde fiyatlama daha temkinli: Fitch’in Fransa not indirimi sonrasında Fransız 10 yıllık vadeli işlemler Asya seansında yataya yakın; Euro Bölgesi’nde ECB’nin son toplantıda faizi %2 seviyesinde sabit tutması ve üyelerden gelen “erken gevşemeye karşı” uyarılar, Avrupa tahvillerinde yukarı yönlü getiri esnekliğini koruyor. Endeksler Cuma gününü karışık kapattı, bugün yönü Fed öncesi mesajlar ve Çin verileri belirleyecek.

Asya’da ana tema “Çin yavaşlıyor—teşvik beklentisi artıyor”: Ağustosta sanayi üretimi %5,2, perakende satışlar %3,4 ile beklenti altı; yılbaşından bu yana sabit sermaye yatırımları yalnızca %0,5 artabildi. Emlak yatırımları Ocak–Ağustos’ta %-12,9, işsizlik %5,3’e yükseldi. Bu görünüm, daha hedefli gevşeme ihtiyacını güçlendirirken hisse tarafında “Yapay zeka/çip momentumu” kaynaklı göreli direnç dikkat çekiyor.

ABD–Çin hattında tarife ve teknoloji başlıkları yeniden ısınıyor: Madrid’de devam eden üst düzey görüşmelerde ticaret, TikTok ve tarifeler ele alınıyor. Washington’un Çin ve Hindistan’ın Rus petrolü alımlarına karşı G7/AB üzerinden tarife baskısı arayışı ve NATO ülkelerine Çin’e %50–%100 arası tarife çağrısı küresel tedarik zinciri ve fiyatlama kanalıyla risk varlıklarına orta vadeli belirsizlik yaratıyor.

“Zayıf dolar” temasında soluklanma: Dolar endeksi haftayı 97,6’da sınırlı artıyla tamamlasa da son haftalarda geri çekilme eğilimi belirgin; Fed’in kesinti döngüsü algısı sürerse EURUSD’de 1,17 üzeri tutunma, gelişen ülke para birimlerinde güçlenme ihtimali bulunuyor. Ancak tarifeler ve ABD iç siyaset kaynaklı belirsizlikler bu temayı dalgalandırabilir.

Emtialarda “Fed’e odaklı” görünüm: Ons altın 3.674USD ile zirveyi tazeledikten sonra 3.643USD civarında; Petrol tarafında OPEC+’ın sınırlı artış söylemi, jeopolitik riskler ve yaptırım başlıkları Brent’i 67,83 USD/varil, WTI’yı 63,00 USD/varil seviyelerinde tutuyor.

Küresel hisse senedi endeksleri “merkez bankası haftası”na karışık başlıyor: Asya MSCI sınırlı yükselişle küresel rekoru zorladı; ABD vadeli işlemler yatay–hafif artıda, Avrupa vadeli endeksleri sınırlı pozitif. Risk iştahının ana tetikleyicisi FOMC olurken, nokta grafik ve 2025–2026 projeksiyonları fiyatlamanın hızını belirleyecek.

Yurt içinde gündemin odağında CHP davası bulunuyor. Davanın seyri, siyasi belirsizlik algısı üzerinden risk primini ve kısa vadede piyasa yönünü etkileyebilecek başlıca unsur olarak öne çıkıyor. Son iki haftada siyasi haber akışındaki artış volatiliteyi yükseltmiş, BIST-100’ün küresel piyasalardan negatif ayrışmasına neden olmuştur.

Makro tarafta Türkiye’de temmuz cari işlemler 1,77 milyar USD fazla verirken, yılın ilk yedi ayında açık 21,22 milyar USD oldu. Piyasa Katılımcıları Anketi kısa vadede enflasyon beklentisinde sınırlı yukarı, yıl sonu TÜFE’de %29,86; politika faizi ve kur beklentilerinde aşağı yönlü güncellemeler içeriyor. Bu kombinasyon, dezenflasyon söylemini destekliyor.

BIST100 endeksi geçtiğimiz hafta son kapanış 10.372 (günlük -%0,10) seviyesinde gerçekleşti. Gün içi puan katkısında AKBNK, ASELS, ASTOR hisseleri pozitif; DSTKF, PASEU, SASA hisseleri negatif ayrıştı. Kısa vadede endeksin negatif baskıya rağmen 100 günlük üssel hareketli ortalama üzerinde kalma çabasını izliyoruz. Bununla birlikte 10.340 önemli bir destek olarak izlenecek olup, bu seviye altında 10.265-10.170-9.980 seviyeleri diğer önemli destek noktaları olarak takip edilebilir. Yukarı yönlü olası tepki hareketlerinde ise 10.480-10.600-10.650 seviyeleri direnç olarak takip edilecek.

Endeksin güne yatay bir seyirle başlamasını bekliyoruz.

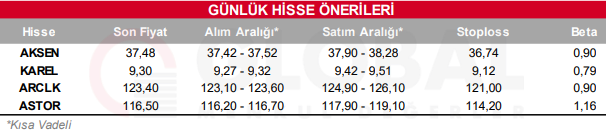

Bugün hareketli olmasını beklediğimiz hisseler: AKSEN-KAREL-ARCLK-ASTOR

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul