Piyasa Özeti

Küresel piyasalarda fiyatlamalar, Trump yönetiminin yüksek gıda fiyatlarını düşürmek amacıyla hazırladığı geniş kapsamlı tarife muafiyetlerinin politika cephesinde yarattığı belirsizlik ile Fed’in likidite koşullarını gerektiğinde destekleyebileceğine yönelik sinyallerin birleşmesi sonucunda oluşan görünüm etrafında şekilleniyor; bu ortam özellikle altın ve gümüş başta olmak üzere değerli metallere yönelik güçlü alım eğilimini destekliyor. ABD’de işsizlik başvurularının hafif gerilemesi istihdam tarafında yumuşak iniş senaryosunu desteklerken, yatırımcılar hükümetin yeniden açılması sonrası açıklanacak yoğun veri akışının yeni bir faiz indirimi için yeterli zayıflık gösterip göstermeyeceğini takip ediyor. Bu görünüm altında risk iştahı temkinli seyrederken, değerli metallerdeki güçlü momentum ve ABD tahvil piyasasındaki fiyatlamalar küresel varlık dağılımı üzerinde belirleyici oluyor.

ABD endeksleri dün sert satışla kapandı; S&P 500 yaklaşık %1,7, Nasdaq %2+ ve Dow Jones %1,5 civarında geriledi, teknoloji hisseleri düşüşe öncülük etti. Satışlarda, Fed üyelerinin Aralık’ta faiz indirimi ihtimalini %50’nin altına çeken şahin söylemleri ve yapay zeka odaklı büyük teknoloji hisselerinin aşırı değerleme/balon tartışmalarının yeniden alevlenmesi etkili oldu; Nvidia, Amazon ve diğer “Mag-7” bileşenleri yaklaşık %3 civarı değer kaybederken, Bitcoin’de de sert geri çekilme izlendi. Öne çıkan şirketlerde Disney, beklentinin altında kalan ciro ve 2026’ya ötelenen kârlılık vurgusu nedeniyle yaklaşık %8 düşerek Nisan’dan beri en kötü gününü yaşadı; buna karşılık perakende tarafında Dillard’s çok güçlü aynı mağaza satış büyümesiyle %10’dan fazla yükselerek zayıf genel piyasa içinde pozitif ayrıştı. Genel olarak, “hükümet yeniden açıldı, piyasalar rahatlar” beklentisi tersine dönerken, değerleme kaygıları ve faiz patikasına dair şüpheler ABD fiyatlamalarına yön veren ana başlıklar oldu.

Avrupa’da endeksler de aynı şekilde zayıf performans gösterdi. İngiltere’nin GSYH verilerinin aylık ve çeyreklik bazda beklentileri karşılayamaması, Euro Bölgesi’nin açıklanacak 3Ç öncü büyüme verisi öncesinde yatırımcıların temkinli pozisyon alması ve Ursula von der Leyen’in Ukrayna’nın finansmanı için dondurulmuş Rus varlıklarını kullanmaya yönelik açıklamasının jeopolitik risk algısını artırması negatif fiyatlamayı destekledi.

Asya piyasaları güne belirgin negatif bir görünümle başlıyor. Çin’den gelen Sanayi Üretimi ve Perakende Satışlar verilerinin son 13 ayın en kötü seviyelerinde açıklanması, diğer haberlerin yanında bölge genelinde risk iştahını baskılayan diğer bir unsur oldu; bu zayıflık hem Çin hem de Asya’nın diğer majör borsalarında satış eğilimini tetikledi. Özellikle Güney Kore gösterge endeksi %3,1 düşüşle 4.041,29 puana gerileyerek bölgede en sert geri çekilen endekslerden biri oldu. ABD ve Avrupa vadeli endeksleri de aynı şekilde negatif bir açılışa işaret ediyor.

TL finansal varlıklarda dün genel olarak zayıf ve baskılı bir görünüm hâkimdi. BIST100 günü %0,11 düşüşle 10.629 puandan tamamlarken, işlem hacmi 116,6 milyar TL seviyesinde kaldı; banka hisseleri hafif pozitif seyrederken sanayi hisseleri sınırlı yükseldi, holding hisseleri ise geriledi. Sektörel olarak madencilik %4,48 ile en güçlü performansı gösterirken, ulaştırma ve enerji hisseleri de alıcılıydı. BIST30 içinde KOZAL, CIMSA ve TOASO pozitif ayrışırken ASELS, SASA ve BIMAS kar satışlarıyla aşağı geldi. TL tarafında USD/TL 42,30 seviyesi aşılırken, kademeli yukarı yön devam ediyor. Tahvil piyasasında TL gösterge tahviller kısa vadede hafif yükselen faizle günü kapattı (2 yıllık %40,20, 10 yıllık %33,19).

BIST100 endeksi teknik tarafta son iki işlem gününde 10.575-10.720 seviyeleri arasına sıkışmış durumda. Özellikle 10.628 seviyesinden geçen 100 günlük üssel hareketli ortalama üzerinde kalma çabası yakından takip ediliyor. Fakat aşağı yönlü riskler devam ederken, 10.575 destek seviyesi altında 10.500-10.420-10.370 diğer destek seviyelerine doğru sarkmalar söz konusu olabilir. Yukarı yönde ise 10.720–10.800 bandı ilk güçlü direnç bölgesi olarak öne çıkıyor; endeksin yeniden momentum kazanabilmesi ve kısa vadeli toparlanmanın güçlenmesi için bu seviyenin üzerinde kalıcı fiyatlama gerekiyor. 10.800 aşılabildiği takdirde hareketin 10.900–11.000 bandına doğru devam etmesi mümkün görülüyor. Genel olarak endeks, son iki gündeki toparlanma denemelerine karşın dar bantta sıkışık ve temkinli bir seyir izliyor. Bununla birlikte endeksin güne yatay bir açılışla başlamasını bekliyoruz.

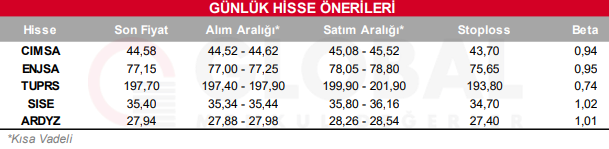

Bugün hareketli olmasını beklediğimiz hisseler: CIMSA, ENJSA, TUPRS, SISE, ARDY

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul