Piyasa Özeti

ABD’de açıklanan TÜFE verisinin beklentilere paralel gelmesi ve Fed yetkililerinden gelen faiz indirimi çağrılarının güçlenmesi, küresel risk iştahını destekliyor. ABD Hazine Bakanı Scott Bessent’in Eylül’de 50bp faiz indirimi dahil olmak üzere agresif bir gevşeme döngüsünü savunması, swap piyasalarında Eylül’de %100 olasılıkla 25bp, sınırlı oranda da 50bp indirim fiyatlamasına yol açtı. Bessent, Eylül ayında 50 baz puanla başlayacak bir dizi faiz indirimi öngördüğünü ve politika faizinin mevcut seviyesinden toplamda 150-175 baz puan daha düşük olması gerektiğini söyledi. Bu tahmin, yılın geri kalanında üç toplantının her birinde indirim yapılabileceği anlamına geliyor. Goldman Sachs ise 2025 yılı sonuna kadar toplam üç indirim, 2026’da ise iki ek indirim öngörüyor. Bu iyimserlik S&P 500 ve Nasdaq’ı rekor seviyelere taşırken, ABD 10 yıllık tahvil getirisi %4,23’e geriledi, dolar endeksi değer kaybetti.

Avrupa piyasaları dün pozitif kapandı. Stoxx Europe 600 endeksi %0,54, Almanya DAX %0,67, Fransa CAC 40 %0,66, İngiltere FTSE 100 ise %0,19 yükseldi. Kapanışlar, ABD’deki enflasyon verisinin ardından oluşan küresel iyimserlikle desteklendi. Almanya’da temmuz TÜFE verisi %2,0 ile beklentiye paralel geldi. Bugün Euro Bölgesi GSYH ve sanayi üretimi verileri izlenecek. Avrupa’da büyüme görünümü sınırlı olsa da güçlü şirket bilançoları ve faiz indirimi beklentileri hisse senetlerini destekliyor. Avrupa vadeli endeksleri güne yatay-pozitif başlıyor.

Asya’da ise ABD Hazine Bakanı Scott Bessent’in BOJ’a yönelik faiz artırma çağrısı Japon yeninde %0,7’ye varan değer kazancı yarattı ve Nikkei endeksinde satış baskısı oluşturdu. Çin borsaları pozitif ayrışırken, teknoloji hisselerindeki satış Asya genelinde fiyatlamaları sınırlıyor. MSCI Asya teknoloji endeksi %1,3 gerilerken, TSMC ve SK Hynix gibi büyük çip üreticileri düşüşe öncülük etti. Sektördeki geri çekilmede, küresel yarı iletken talebinde kısa vadeli yavaşlama endişeleri, ABD-Çin teknoloji ticaretinde olası yeni kısıtlamalar ve önceki haftalarda yaşanan sert yükseliş sonrası kâr realizasyonları etkili oldu.

Jeopolitik gelişmelere bakıldığında ABD Başkanı Donald Trump ile Rusya Devlet Başkanı Vladimir Putin’in 15 Ağustos Alaska zirvesi öncesi diplomasi trafiğinin hızlandığını görüyoruz. Trump, Avrupa liderleriyle yaptığı görüşmeler sonrası, Putin’in ateşkesi kabul etmemesi halinde “çok ağır sonuçlar” doğuracak yaptırımlar uygulanacağını yineledi. Macron, Merz ve Starmer gibi liderler, Ukrayna’nın masada olmadan hiçbir anlaşmanın kabul edilmeyeceğini vurguladı.

Putin’in talepleri arasında Donbas’ın tamamı ve Kırım’ın Rusya’ya bırakılması şartı öne çıkarken, Kiev bu koşulu reddediyor. Zelenskiy, zirveden “acil ateşkes” çıkmasını umut ettiklerini, aksi halde Avrupa ve ABD’nin yaptırımları artırması gerektiğini söyledi. Genel olarak analistler, Rus ekonomisinin savaş maliyetleri ve düşük petrol gelirleri nedeniyle ciddi baskı altında olduğuna dikkat çekiyor.

Petrol piyasasında Brent fiyatı %0,41 artışla 65,90 USD/varil, WTI %0,4 artışla 62,90 USD/varil seviyesine yükseldi. Uluslararası Enerji Ajansı’nın arz fazlası uyarısına rağmen, Trump-Putin zirvesi öncesindeki jeopolitik riskler fiyatları destekliyor. Rusya’nın OPEC+’a sunduğu telafi kesintisi planı, geçmiş aylarda kotasını aşan üretimi telafi etmek amacıyla yıl sonuna kadar her ay belirli miktarda kademeli üretim kısıntısı yapmasını öngörüyor. Buna göre Moskova, Kasım ayına kadar her ay günlük 85 bin varil, Aralık’ta ise 9 bin varil üretim azaltacak. Bu adım, OPEC+’ın toplam arz disiplinini korumaya yönelik bir dengeleme mekanizması niteliğinde.

Altın, faiz indirimi beklentileriyle üçüncü günde de yükselerek 3.374USD/ons seviyesine çıktı. Ayrıca küresel merkez bankalarının rezerv artırma eğiliminin devam etmesi ve jeopolitik risklerin yüksek seyretmesi, altının güvenli liman talebini destekleyen diğer unsurlar olarak öne çıkıyor.

Yurt içinde bugün Türkiye Cumhuriyet Merkez Bankası’nın yılın üçüncü Enflasyon Raporu açıklanacak. Mayıs ayındaki raporda 2025 yıl sonu enflasyon tahmini %24 (bant %19-29) olarak korunmuştu. Piyasa beklentileri medyanı %29,5 seviyesinde bulunuyor. Olası senaryolar arasında orta noktanın %26’ya çıkarılabileceği, üst bandın ise %29’da korunabileceği var. Tahminin yukarı revize edilmesi, TCMB’nin yıl sonuna kadar planladığı faiz indirimlerinin hızına yönelik beklentileri etkileyebilir. Özellikle piyasa katılımcıları, bu rapordaki söylemlerin para politikasında gevşeme alanının sınırlarını belirleyeceği görüşünde.

BIST 100 endeksi dün %0,04 yataya yakın hafif düşüşle 10.949,95 puandan kapandı. Gün içinde 10.911-11.026 bandında hareket eden endekste 10.900 seviyesi kısa vadeli kritik destek, 11.000 psikolojik direnç konumunda. 11.000’in aşılması halinde 11.100 ve 11.250 tarihi zirve hedeflenebilir. Geri çekilmelerde 10.900’ün kırılması durumunda 10.750 ve 10.685 seviyelerine doğru düzeltme riskini artırır. Teknik göstergeler kısa vadede yatay-sınırlı negatif görünüm sinyali verirken trend değişimlerini takip etmekte kullanılan MACD indikatörü günlük grafikte sat sinyali üretmiş durumda. Mevcut görünüm içinde endeksin güne yatay bir seyirle başlamasını bekliyoruz.

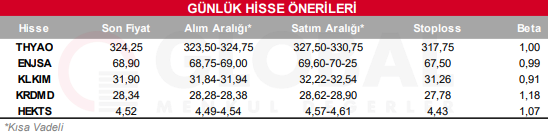

Bugün hareketli olmasını beklediğimiz hisseler: THYAO-ENJSA-KLKIM-KRDMD-HEKTS

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul