Piyasa Özeti

Küresel piyasalar yeni haftaya temkinli bir başlangıç yapıyor. ABD Başkanı Donald Trump’ın Avrupa Birliği ve Meksika’ya yönelik %30’luk yeni gümrük vergisi tehdidi, piyasaları baskı altında bırakırken, müzakereler sonucu bu oranın düşürülebileceği yönündeki imaları piyasalarda belirsizliği artırıyor. ABD endeks vadeli işlemleri bu açıklamaların ardından %0,5 civarında geriledi. Özellikle Dow Jones, S&P 500 ve Nasdaq vadeli kontratlarında yaşanan düşüşler, haftanın ilk işlem gününde negatif bir fiyatlama yaratıyor.

ABD ekonomisinde gümrük vergilerinin artan önemi göze çarpıyor. Trump yönetiminin uyguladığı tarifeler sonucunda mali yılın ilk dokuz ayında gümrük vergisi gelirleri ilk kez 100 milyar USD’yi aşarak rekor kırdı.

Haziran ayında ise 27,2 milyar USD’lik gelir ile bütçe fazlası yaratıldı. Bu durum, ABD yönetiminin tarifeleri önemli bir gelir kalemi olarak kullanma eğilimini güçlendiriyor. Ancak Trump yönetiminin özellikle Fed Başkanı Jerome Powell’a yönelik eleştirilerini artırması ve Powell’ın görevden alınma ihtimali, Deutsche Bank tarafından dolar ve tahvil piyasalarında ciddi bir satış dalgasına neden olabileceği uyarısına yol açtı. ABD tahvil yatırımcılarının Fed’in Eylül ayında faiz indirimi yapacağına dair güvenleri azalırken, bu hafta açıklanacak ABD enflasyon verileri kritik önem taşıyor. Temmuz başındaki güçlü istihdam verileri sonrası Fed’in eylülde faiz indirim olasılığı %70 olarak fiyatlanıyor.

Avrupa tarafında ise Trump’ın AB’ye yönelik tarifeleri ve Almanya başta olmak üzere kıta ekonomilerine olası etkileri endişe yaratıyor. Avrupa Komisyonu Başkanı Ursula von der Leyen, ABD’nin tarife hamlesinin her iki ekonomiye zarar vereceğini vurgularken, Almanya Başbakanı Friedrich Merz ise tarife uygulamasının ülke ihracatçılarını derinden etkileyeceğini belirtti. AB yetkilileri, tarifeler konusunda Kanada ve Japonya gibi ülkelerle koordinasyonu artırarak ortak bir tepki geliştirmeye hazırlanıyor. Euro, Trump’ın açıklamaları sonrası üç haftanın en düşük seviyesine gerilerken, endeksler Cuma günü negatif kapanışlar kaydetti. Piyasalar AB-ABD arasındaki ticaret müzakerelerini yakından takip ediyor.

Asya piyasalarında Çin’in nadir toprak elementi ihracatının Haziran ayında %32 artış göstermesi olumlu bir gelişme olarak görülüyor. ABD ve Çin arasında ticaret gerilimlerinin hafiflemesiyle ihracatta gözlenen bu artış, bölgesel piyasalarda pozitif bir algı oluşturmuş durumda.

Yurt içinde Cumhurbaşkanı Erdoğan’ın terörsüz Türkiye hedefi ve siyasi istikrar vurgusu, yatırım ortamını olumlu yönde etkileyebilir. Ayrıca yaklaşan TCMB faiz kararı ile birlikte kısa vadede toparlanma hareketlerinin güçlenmesi beklenebilir.

BIST100 Endeksi geçtiğimiz haftayı %0,80 yükselişle 10.358,46 puandan kapattı. Endeksin haftanın ilk işlem gününe alıcılı bir seyirle başlaması beklenirken, Mart ayından bu yana direnç olarak çalışan 10.380 seviyesinin aşılması durumunda, 10.485 direncine doğru yükseliş potansiyeli oluşabilir. Teknik olarak pozitif görünüm içinde bu direnç seviyesi üzerinde 10.580-10.725 diğer direnç seviyeleri hedef konumunda olacaktır. Olası geri çekilmelerde ise 10.275 seviyesi kısa vadeli destek olarak takip ediliyor. Bu seviyenin altında ise 10.170-10.075-10.000 destek seviyelerine kadar geri çekilme potansiyeli bulunuyor.

Yatırımcılar için mevcut ortamda önerilen strateji olarak, ABD-AB tarifeleri ve Powell’ın görevden alınma ihtimali gibi belirsizliklerin yakından izlenmesi, riskli varlıklarda pozisyonların kontrollü tutulması, güvenli liman varlıkları olan altın ve kısa vadeli tahvillerin portföylerde yer alması tavsiye edilebilir. Türkiye piyasalarında ise son donemdeki momentumun korunacağı var sayımı ile hisse alımları yapılabilir.

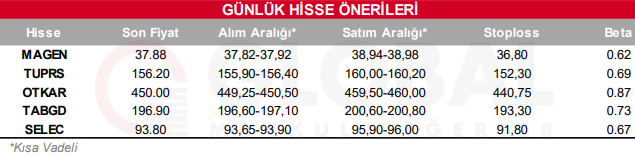

Bugün hareketli olmasını beklediğimiz hisseler: MAGEN-TUPRS-OTKAR-TABGD-SELEC

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul