Piyasa Özeti

ABD Başkanı Donald Trump’ın Kongre’de kabul edilen geçici bütçe tasarısını imzalamasıyla, ABD tarihinin en uzun süreli federal hükümet kapanması 43. gününde sona erdi. Federal kurumlar yeniden faaliyete başlasa da kapanma süresince sahadan veri toplanamaması nedeniyle özellikle ekim ayına ilişkin istihdam ve enflasyon verilerinin açıklanmayabileceği belirtiliyor. BLS’in ertelenen veriler için yeni yayımlama takvimini önümüzdeki günlerde duyurması bekleniyor.

Önceki ay gecikmeli yayımlanan verilere göre, eylülde TÜFE aylık %0,3, yıllık %3,0 artmıştı. Cleveland Fed’in enflasyon modeli ekim ayı için yıllık yaklaşık %3 artış öngörüyor. Kongre Bütçe Ofisi ise kapanmanın bu çeyrek GSYH büyümesini yaklaşık 1,5 puan aşağı çekebileceğini ancak kaybın önemli bölümünün gelecek yıl telafi edilebileceğini belirtiyor. Bu nedenle kapanmanın büyüme üzerinde kalıcı bir risk yaratması beklenmiyor; piyasalar daha çok açıklanamayan veri akışı ve bunun Fed patikasına olası etkilerine odaklanmış durumda.

S&P500 şirketlerinin %90’ından fazlası üçüncü çeyrek sonuçlarını açıkladı. Kurumların yaklaşık %75’i analist tahminlerini ortalamada %7,2 aşarken bu performans net kâr büyümesi beklentisini %7,3’ten %12,6’ya taşıdı. Teknoloji, finans ve kamu hizmetleri sektörleri güçlü kâr artışlarıyla öne çıkarken, 11 sektörün 9’unda yıllık bazda artış görülmesi kâr büyümesinin tabana yayıldığını gösteriyor. Mevcut değerleme seviyeleri dikkate alındığında hisse piyasalarındaki yukarı yönlü hareketin temel dayanağının şirket kârlılığı olduğunu söylemek mümkün.

Para politikası cephesinde, Ulusal Ekonomi Konseyi Direktörü Kevin Hassett, Powell’ın yerine Fed başkanlığına aday gösterilmesi halinde görevi kabul edeceğini açıkladı. Hassett, aralık toplantısında 25 baz puanlık faiz indirimi beklediğini, 50 baz puanlık daha güçlü bir indirimin de gerekçelendirilebilir olduğunu ifade etti. Buna karşılık bazı Fed üyelerinden daha temkinli mesajlar geliyor. Piyasalar aralık ayında faiz indirimi olasılığını %55–60 bandında fiyatlarken, zayıf ADP verisi istihdamdaki momentum kaybını işaret ederek bu beklentileri kısmen destekliyor.

Japon yeni daha önce müdahale gerektiren seviyelere yaklaşırken olası döviz müdahalesi tartışmaları güçlendi. Yeni Başbakan Takaichi’nin mali genişleme yanlısı söylemleri ve faiz artış hızının yavaşlatılması yönündeki mesajları para birimi üzerinde baskı oluşturuyor. Dolar/yen kurunun bu çeyrekte yaklaşık %4,5 değer kaybederek G-10 içinde en zayıf performanslardan birini göstermesi dikkat çekiyor.

Çin’de ise perakende satış büyümesinde 2021’den bu yana en uzun süreli yavaşlamanın açıklanması bekleniyor. Bloomberg anketine göre yıllık perakende satış artışı ekimde %2,8’e gerileyerek üst üste beşinci ayda ivme kaybını teyit edebilir. Buna karşın sanayi üretiminde görece güçlü bir tablo bekleniyor. PBOC’nin “döngüsel olmayan” politika ayarlamaları vurgusu, kısa vadeli dalgalanmalar yerine uzun vadeli büyüme dengesine odaklanıldığı mesajını veriyor.

Küresel risk iştahı sınırlı pozitif seyrediyor. ABD vadeli endeksleri hafif artıda, Asya piyasaları genel olarak yatay-pozitif. ABD 10 yıllık faizi %4,09 civarında; dolar endeksi 99,5 seviyesine yakın. Altın ve gümüş, daha gevşek Fed beklentileriyle olumlu ayrışıyor.

Borsa İstanbul’da önceki gün görülen yüksek volatilite sonrası dün tepki alımları öne çıktı. Endeks gün içinde %1,2’ye kadar yükselse de kapanış %0,6’da kaldı. Hafta başından bu yana endeks hâlâ yaklaşık %2,6 aşağıda ve 10.800 başta olmak üzere kritik teknik seviyelerin altında. 10.500-10.420-10.370 seviyeleri destek olarak öne çıkıyor. Dünkü tepkiyi artan volatilitenin doğal uzantısı olarak değerlendirirken, görünümün iyileşmesi için 10.800 direncinin hacimle kırılması gerektiğini düşünüyoruz. Yukarıda 10.700–10.780-10.820 seviyeleri direnç olarak izlenebilir. RSI ve MACD göstergeleri zayıf momentum sinyali veriyor. Bankacılık endeksindeki toparlanma ve KOZAL, BIMAS, ASELS, TUPRS hisselerinin toplam 36 puanlık katkısı ise risk algısı açısından kısmi destek sağladı. Mevcut haber akışı ve teknik görünüm doğrultusunda endeksin güne hafif alıcılı başlamasını bekliyoruz.

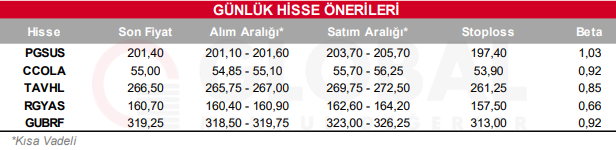

Bugün hareketli olmasını beklediğimiz hisseler: PGSUS, CCOLA, TAVHL, RGYAS, GUBRF

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul