Piyasa Özeti

Küresel piyasalarda, ABD’de açıklanan temmuz ayı enflasyon verisinin beklentilerin hafif altında gelmesiyle risk iştahının korunduğunu gördük. TÜFE yıllık %2,7 (beklenti %2,8) seviyesinde gerçekleşirken, çekirdek TÜFE %3,1 olarak beklentinin hafif üzerinde kaldı. Özellikle mal fiyatlarındaki artışın sınırlı kalması, gümrük tarifelerinin enflasyona yansımasının henüz tam olarak yansımadığını gösterdi. Bu tablo, Fed’in Eylül ayında faiz indirimi ihtimalini güçlendirdi; vadeli fiyatlamalar 25bp indirime %90’ın üzerinde olasılık veriyor. Hazine Bakanı Bessent ise 50bp’lik indirim seçeneğinin de masada olması gerektiğini dile getirdi.

Trump yönetimi, Çin mallarına yönelik artırılmış tarifelerin uygulanmasını 90 gün erteleyerek ticaret cephesinde tansiyonu geçici olarak düşürdü. Ancak Bessent, tarifelerin tamamen kaldırılması için fentanil akışında uzun vadeli ilerleme şartını yineledi. Bu durum, tarifelerin orta vadede ABD bütçe gelirlerine katkı sağlamaya devam edeceği anlamına geliyor. Temmuz ayında gümrük vergilerinden elde edilen gelir %288 oranında artarak 28 milyar USD’ye ulaştı. Buna rağmen aylık bütçe açığı %19,4 artışla 291 milyar USD oldu; on aylık kümülatif açık 1,6 trilyon USD’ye çıktı.

Avrupa tarafında Almanya ZEW ekonomik beklentiler endeksi 34,7 ile beklentinin ve önceki verinin altında kaldı, cari koşullar endeksi ise -68,6’ya gerileyerek ekonomideki zayıf görünümü teyit etti. Euro Bölgesi genelinde de ZEW endeksi düşüş gösterdi. Bu veriler, bölge ekonomisinin toparlanma hızının yavaşladığını ve ECB’nin yıl sonuna kadar faiz politikasında daha fazla gevşemeye gidebileceği beklentilerini destekliyor. Özellikle Almanya’da sanayi üretimi ve ihracatın son aylarda zayıf seyretmesi, büyüme üzerinde baskı yaratırken; tüketici güveni ve iç talep verilerinin düşük kalması toparlanmanın yavaş ilerleyeceğini gösteriyor.

Asya piyasalarında ise Japonya Nikkei endeksi rekor tazelerken, Çin borsaları Aralık 2021’den bu yana en yüksek seviyeye çıktı. Çin hükümeti, hizmet tüketimini canlandırmak amacıyla sekiz sektöre faiz sübvansiyonu sağlayacağını açıkladı. Japonya’da üretici fiyat endeksi yıllık %2,6 ile beklentiye paralel geldi.

Jeopolitik cephede, 15 Ağustos’ta Alaska’da yapılacak Trump–Putin zirvesi öncesi beklentiler temkinli. Beyaz Saray, görüşmenin “bilgi toplama” amaçlı olacağını ve hızlı bir ateşkes beklenmemesi gerektiğini açıkladı. Ukrayna lideri Zelenskiy, Donbas’tan çekilmeyeceklerini yineledi. Bu durum, piyasalarda jeopolitik risk priminin düşük seviyede tutulmasını engelleyebilir.

Yurt içinde, haziran ayı cari işlemler dengesi 2,01 milyar USD açıkla beklentinin üzerinde gerçekleşti; yıllıklandırılmış açık 18,9 milyar USD’ye yükseldi. Ocak-Haziran döneminde doğrudan yatırımlar %27,1 artışla 6,3 milyar USD oldu. Yüksek teknoloji üretimi haziranda %88,2 artışla rekor kırarken, finansal kuruluşların nakdi kredi hacmi 20,5 trilyon TL’yi aştı. İş Bankası Genel Müdürü Hakan Aran, yıl sonu enflasyon beklentilerini %29, politika faizini ise %35 olarak öngördüklerini ve mevcut sıkı para politikasının kesintisiz sürmesi halinde 2026 Mayıs’ında normalleşme sürecine geçileceğini ifade etti. Aran’a göre, bu tarihten sonra kredi kısıtlarının gevşetilmesi ve makro ihtiyati tedbirlerin kaldırılması reel sektör için destekleyici olacak.

Piyasaların geneline bakıldığında, ABD borsaları enflasyon verisi sonrası tüm zamanların zirvelerini yeniledi. S&P 500 %1,14, Nasdaq %1,39 artışla kapandı. ABD vadelileri bugün sabah yatay seyir izliyor. Dolar endeksi 98,4 seviyesine gerilerken, 10 yıllık tahvil faizi %4,29 civarında yatay seyretti. Altın, zayıflayan dolar ve artan faiz indirimi beklentileriyle 3.350 USD/ons seviyesinde tutundu. Petrol fiyatlarında ise OPEC ve EIA raporlarının arz artışına işaret etmesiyle baskı sürüyor; Brent 66,20 USD seviyesinde. Avrupa endeksleri dün hafif alıcılı bir seyir izlerken, Avrupa vadelileri pozitif seyrin devamına işaret ediyor. Asya piyasalarında da görünüm pozitif. Hong Kong ve Tayvan borsalarında teknoloji hisseleri önderliğinde güçlü alımlar, bölgedeki pozitif hava küresel risk iştahına katkı yapıyor.

BIST100, günü %0,76 düşüşle 10.954 seviyesinden kapattı. Kısa vadede 10.900 seviyesi kritik destek, aşağıda 10.750–10.660 bandı ana destek bölgesi olarak izleniyor. Yukarı yönlü ataklarda 11.000 psikolojik direnç, üzerinde 11.100 ve tarihi zirve olan 11.250 seviyeleri hedeflenebilir. Teknik göstergelerde kısa vadeli zayıflama sinyalleri görülse de 10.750–10.660 bandı üzerinde kalındıkça pozitif trend korunuyor olacak. Endeksin güne alıcılı bir seyirle başlamasını bekliyoruz.

Mevcut küresel veri akışı, Fed’in Eylül ayında faiz indirimine başlayacağına dair beklentileri güçlendiriyor. Bu ortam gelişen ülke varlıkları lehine. Ancak Trump–Putin görüşmesi ve ABD–Çin ticaret müzakerelerine dair haber akışı volatilite yaratabilir. Yatırımcılar BIST’te 10.900 desteği üzerinde pozisyonlarını koruyabilir, 11.000’in üzerinde kademeli alım fırsatlarını değerlendirebilir. Enerji fiyatlarında zayıflama, sanayi hisselerinde maliyet avantajı yaratabilir.

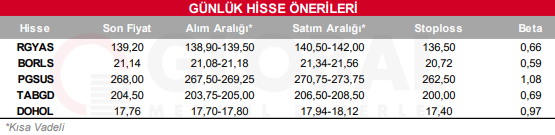

Bugün hareketli olmasını beklediğimiz hisseler: RGYAS-BORLS-PGSUS-TABGD-DOHOL

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul