Piyasa Özeti

ABD ile Çin arasındaki ticaret görüşmelerinde sağlanan geçici anlaşma küresel piyasalarda güçlü bir ralliye neden oldu. ABD’nin Çin’e uyguladığı tarifelerin %145’ten %30’a düşürülmesi, Çin’in ise ABD ürünlerine yönelik tarifeleri %125’ten %10’a indirmesi sonrası S&P 500 Endeksi %3,26 artışla kritik 200 günlük hareketli ortalamanın üzerine çıkarak Mart ayındaki seviyeleri yakaladı. Nasdaq 100 Endeksi teknoloji hisselerine yönelik güçlü alımlarla %4,35 artış gösterirken, Dow Jones Endüstriyel Endeksi %2,8 yükseldi. Bu anlaşmayla piyasalarda risk iştahı belirgin şekilde arttı ve yatırımcılar teknoloji ile döngüsel hisselere yöneldi. Bu durum defansif sektörlerde gerilemeye neden olurken, güvenli liman varlıklarına yönelik talepte de düşüş gözlemlendi. Ticaret anlaşmasının yarattığı olumlu hava DXY dolar endeksini %1,43 yükselterek 101,97 seviyesine taşırken, değerli metaller satış baskısı altında kaldı. Altın fiyatları %2,69 düşüşle 3.210 dolar seviyelerine kadar geriledi.

Avrupa piyasaları da ticaret gerilimlerinin azalmasıyla yükseldi. Stoxx Europe 600 Endeksi %1,2 artış gösterdi. Almanya’nın DAX Endeksi %1,1 ve Fransa CAC 40 Endeksi %1,3 oranında yükseldi. Özellikle lojistik ve taşımacılık sektörleri, küresel ticaretin canlanacağı beklentisiyle öne çıktı. Ancak, ABD Başkanı Trump’ın ilaç fiyatlarını düşürme planı, Avrupa ilaç sektöründe baskı yarattı.

Diğer taraftan ABD federal hükümeti ise Nisan ayında 258 milyar dolarlık bütçe fazlası açıkladı. Bugün ABD’de açıklanacak Nisan ayı TÜFE verileri küresel piyasalar açısından büyük önem taşıyor. Bu veri Fed’in faiz politikası kararlarını doğrudan etkileyecek ve yüksek enflasyonun Fed’in faizleri daha uzun süre yüksek tutma ihtimalini artırabileceği düşünülüyor. Enflasyonun beklentilerin altında kalması halinde ise, son haber akışının da baskısı ile Fed’in faiz indirim olasılığı güçlenecektir. Bu durumda riskli varlık fiyatlamaları olumlu etkilenebilir. Goldman Sachs, tarife adımlarının ekonomik büyüme üzerindeki olumsuz etkilerini sınırlayacağı beklentisi ile ABD ekonomisinde resesyon riskini %45’ten %35’e düşürdüğünü duyurdu. Küresel piyasalarda kısa vadede olumlu fiyatlamaların devamı beklenirken, orta vadede ekonomik veriler ve jeopolitik riskler dikkatle izlenmeye devam edilmeli.

Rusya ve Ukrayna arasında İstanbul’da gerçekleşmesi beklenen görüşme, piyasalarda jeopolitik risklerin azalmasına katkı sağladı. ABD Başkanı Trump, görüşmeye katılabileceğini ifade ederken, taraflar arasında kalıcı bir barış sağlanması beklentisi güçlendi.

Yurt içinde PKK terör örgütünün kendini feshetmesi ve silah bırakması, iç piyasalarda güçlü bir iyimserlik yarattı. Cumhurbaşkanı Erdoğan, “terörsüz Türkiye” sürecinde kritik bir eşiğin aşıldığını belirterek piyasalara güven mesajı verdi.

Diğer yandan EBRD, Türkiye’nin 2025 yılı ekonomik büyüme tahminini %3’ten %2,8’e indirdi. Banka, küresel ticaret belirsizliklerinin ve sıkı iç politikaların Türkiye ekonomisi üzerindeki etkilerine dikkat çekti.

Bu gelişmelerle birlikte BIST 100 Endeksi %3,8 yükselirken, bankacılık endeksi %4,4 değer kazandı. Döviz piyasasında spekülatif talebin azalmasıyla Merkez Bankası rezerv biriktirmeye devam ederken ve 5 yıllık CDS primi 17 puan düşüşle 315 seviyesine geriledi; Türk Euro tahvilleri pozitif ayrıştı. Dolar kuru 38,80 seviyesi sınırında bulunuyor.

BIST100 endeksi, dün 9.747 seviyesinde kapanış gerçekleştirirken, 50-100-200 günlük hareketli ortalamaların üzerinde kapanış gerçekleştirerek teknik olarak önemli bir kazanım sağladı. Dip seviyelerden hızlı bir şekilde uzaklaşan endeksin yeni güne pozitif bir seyirle başlamasını bekliyoruz. Yukarıda 9.775-9.875-9.960 direnç noktaları olarak öne çıkıyor. 9.675-9.555-9.400 seviyeleri ise aşağı yönlü olası gevşemelerde destek olarak takip edilebilir.

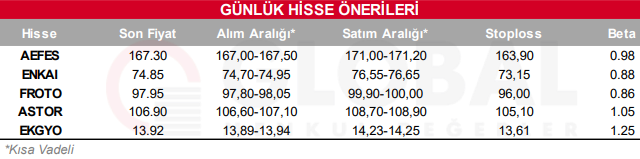

Bugün hareketli olmasını beklediğimiz hisseler: AEFES, ENKAI, FROTO, ASTOR, EKGYO.

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul