Piyasa Özeti

ABD ve Avrupa hisse senedi piyasalarında dün temkinli iyimserliğin korunduğu bir fiyatlama izlendi. Avrupa tarafında Almanya DAX endeksi %0,57 yükselişle 25.405 seviyesinde kapanırken, sanayi ve sağlık hisselerindeki güçlü performans endekse yukarı yönlü katkı sağladı. İngiltere FTSE 100 endeksi %0,16 artışla 10.140 seviyesine yükselirken, hammadde üreten ve işleyen şirket ve zorunlu tüketim sektörleri öne çıktı; enerji ve kamu hizmetlerinde ise zayıf görünüm korundu. Fransa CAC 40 endeksi %0,04 düşüşle yataya yakın kapanış gerçekleştirdi. Küresel fiyatlamalarda ABD’de Fed’in bağımsızlığına yönelik artan siyasi söylemler, yaklaşan bilanço sezonu ve ekonomik aktivitede gözlenen görece dayanıklılık ana belirleyiciler olmaya devam etti. Üretim, hizmetler ve yarı iletken talebine ilişkin olumlu sinyaller risk iştahını desteklerken, kredi kartı faizlerine yönelik olası düzenlemelere dair belirsizlik banka hisselerinde baskı yarattı. New York borsası günü yükselişle tamamlarken, Dow Jones endeksi %0,17 artışla 49.590,20 seviyesine, S&P 500 endeksi %0,16 yükselişle 6.977,27 seviyesine ve Nasdaq endeksi %0,26 kazançla 23.733,90 seviyesine çıktı. Asya tarafında sabah saatlerinde risk iştahının görece güçlü seyrettiği görülürken, Japonya Nikkei endeksi %1,61 yükselişle 51.939 seviyesine, Shanghai endeksi ise %1,09 artışla 4.165 puana çıktı. Japonya’da olası erken seçime ilişkin söylemler, daha yüksek Japon devlet tahvili getirileri, daha zayıf yen ve daha yüksek Nikkei algısını desteklerken, siyasi kısıtların fiyatlama üzerinde sınırlayıcı olabileceğine dair değerlendirmeler öne çıktı. Küresel volatilite göstergesi VIX endeksi %4,35 artışla 15,12 seviyesine yükselerek temkinli duruşun tamamen ortadan kalkmadığına işaret etti. ABD 2, 5, 10 ve 30 yıllık Hazine tahvili getirilerindeki eş zamanlı yükselişte, Fed’in bağımsızlığına yönelik tartışmalar nedeniyle uzun vadeli enflasyon beklentileri ve risk primi üzerinde baskı yaratması etkili oluyor. Döviz ve emtia cephesinde dolar zayıf seyrini sürdürürken, DXY %0,23 düşüşle 98,66 seviyesine geriledi; altın %2,34 yükselişle 4.606,3 seviyesine çıkarken, petrol fiyatlarında İran’a yönelik haber akışının etkisi ile sınırlı toparlanma izlendi. ABD Başkanı Donald Trump, İran ile iş yapan ülkelere ABD ile ticaretlerinde %25 oranında gümrük vergisi uygulanacağını, kararın derhal yürürlüğe girdiğini ve “kesin ve nihai” olduğunu açıkladı. Bu gelişme ABD ile Çin arasında yürürlükte olan bir yıllık ticaret ateşkesini riske sokabilecek bir adım olarak değerlendiriliyor. Bu görünüm altında ABD ve Avrupa vadeli endeksleri yataya yakın bir açılışa işaret ederken, küresel risk algısının seçici ve temkinli bir çerçevede şekillendiği görülüyor.

Yurt içinde makroekonomik görünüm cari denge verileri etrafında şekillenmeye devam ediyor. TCMB verilerine göre Ekim ayında cari işlemler dengesi 457mn USD fazla verirken, ilk on aylık dönemde açık 14,5mlr USD’ye geriledi; son 12 aylık cari açık ise 22,0mlr USD ile GSYH’ye oranla %1,4 seviyesinde gerçekleşti. Kasım ayı gümrük dış ticaret öncü verileri, son 12 aylık cari açığın 22,8mlr USD civarına yükselebileceğine işaret ediyor. Bu çerçeve, piyasa fiyatlamalarında dengeli ancak temkinli bir algıyı destekliyor. Borsa İstanbul’da BIST100 endeksi 12.200 seviyesinin aşılmasının ardından momentum kazanarak 12.350 seviyesini test etti. Bu seviyenin de aşılması durumunda 12.500 diğer bir hedef seviye olarak takip edilebilir. Fakat tarihsel ortalamalardan belirgin ayrışma 11.900 destek seviyelerine doğru kâr realizasyonu riskini de beraberinde getiriyor. Bankacılık hisseleri küresel benzerlerine paralel olarak daha temkinli bir seyir izlerken, sanayi tarafında ihracat duyarlılığı yüksek hisseler öne çıkıyor. Kısa vadede endeksin ana senaryosu momentumun korunması yönünde şekillenirken, alternatif senaryoda kâr realizasyonlarının dalgalanmayı artırabileceği bir görünüm izlenebilir.

Küresel tarafta Fed’e yönelik siyasi söylemler ve bilanço sezonu öncesi temkinli iyimserlik, yerel tarafta ise güçlü endeks momentumu öne çıkıyor. Risk iştahı tamamen zayıflamamakla birlikte seçici kalmaya devam ederken, yatırımcı davranışında momentumdan kopmama isteği ile temkinli pozisyonlanma arasındaki denge belirleyici olmaya devam ediyor. Bununla birlikte endeksin

güne yatay pozitif bir açılışla başlamasını bekliyoruz.

Yurt içinde bugün Kasım ayı cari işlemler dengesi, yurt dışında ise ABD TÜFE verileri izlenecek. Söz konusu veriler, hem küresel risk iştahı hem de faiz beklentileri açısından kısa vadeli fiyatlama davranışları üzerinde etkili olabilecek nitelikte görülüyor. Takvim tarafında ABD’de banka hisseleri öncülüğünde başlayacak bilanço sezonu yakından izlenecek; ek olarak Fed’in bağımsızlığına ilişkin söylemler ve Japonya’daki siyasi gelişmelere yönelik haber akışı gün içinde takip edilecek.

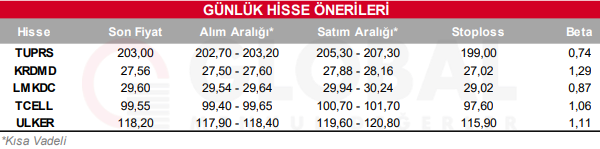

Bugün hareketli olmasını beklediğimiz hisseler: TUPRS, KRDMD, LMKDC, TCELL, ULKER

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul