Piyasa Özeti

Küresel piyasalarda gündemin merkezinde ABD enflasyon verileri yer aldı. Ağustos ayında çekirdek TÜFE beklentilere paralel %0,3 artarken, manşet TÜFE %0,4 ile beklentilerin üzerinde geldi. Bu tablo, Fed’in 16-17 Eylül FOMC toplantısında faiz indirimine gitmesi beklentilerini güçlendirdi. Yılın kalanında en az iki faiz indiriminin fiyatlandığı görülüyor. Öte yandan haftalık işsizlik maaşı başvurularının 263 bin ile yaklaşık dört yılın zirvesine yükselmesi de bu beklentiyi destekledi. Bu gelişmeler ABD tahvil getirilerinde düşüşe, doların zayıflamasına ve S&P 500’ün rekor kırmasına yol açtı.

Avrupa tarafında ise ECB, beklendiği üzere mevduat faizini %2’de sabit bıraktı. Başkan Lagarde, enflasyonun kontrol altında olduğunu ancak ticaret koşullarındaki belirsizliğin sürdüğünü ifade etti. ECB’nin büyük bir şok yaşanmadıkça borçlanma maliyetlerini mevcut seviyelerde tutması bekleniyor. Euro Bölgesi’nde enflasyon beklentilerinin %2’nin altında kalacağı öngörülürken, piyasa aktörleri aralık ayındaki yeni tahminlerle birlikte olası politika değişikliklerini izlemeye devam edecek.

Asya piyasaları, Wall Street’teki güçlü kapanışı izleyerek yükseliş eğilimini sürdürdü. MSCI Asya Pasifik Endeksi rekor seviyelere yaklaşırken, gelişmekte olan ülke para birimleri de ABD verilerinin ardından dolar karşısında değer kazandı. Bu gelişmeler küresel risk iştahını artırırken, altın ons fiyatı da gevşek para politikası beklentileriyle birlikte yukarı yönlü hareket etti.

Yurt içinde ise TCMB’nin beklentilerin üzerinde yaptığı faiz indirimi öne çıktı. Banka, politika faizini %43’ten %40,5’e çekerek piyasa beklentilerinin üzerinde bir adım attı. Bu karar, yabacı kurumlar tarafından hızlı gevşeme olarak değerlendirilirken, TL varlıklarında kısa vadede dalgalanma yarattı.

Makro gündemde bugün TCMB’nin temmuz ayı ödemeler dengesi istatistikleri ve eylül ayı piyasa katılımcıları anketi açıklanacak. Cari işlemler dengesine ilişkin anket sonuçlarına göre, temmuz ayında 1,5mn USD fazla bekleniyor. Türkiye en son 2024 Ekim ayında cari fazla vermişti. Bu veri, TCMB’nin politika adımları açısından yakından izlenecek. Ayrıca TCMB Başkanı Fatih Karahan’ın bugün İstanbul’da düzenlenecek BofA konferansında basına kapalı oturumda yapacağı konuşma piyasaların radarında olacak.

Jeopolitik ve siyasi cephede ise İBB Başkanı Ekrem İmamoğlu’nun diploma davası öne çıkıyor. İç siyasette belirsizlik unsuru taşıyan bu gelişmenin, piyasalarda temkinli fiyatlamaya yol açabileceği değerlendiriliyor. Ayrıca Türkiye ve Güney Kore’nin AB’nin askeri tedarik kredi programına başvuruda bulunması, savunma sanayi hisseleri açısından orta vadeli bir fırsat unsuru olarak dikkat çekiyor.

Emtia cephesinde OPEC ham petrol üretimi Ağustos’ta +478kb/d artarak 27.95mb/d’ye çıktı. Enerji fiyatlarının mevsimsel oynaklığı ve jeopolitik riskler, yerel enflasyon patikası için yukarı yönlü dışsal risk olmaya devam ediyor. İçeride günün ajandasında ödemeler dengesi ve Piyasa Katılımcıları Anketi; dışarıda Almanya TÜFE, İngiltere GSYH ve sanayi üretimi ile ABD Michigan endeksi öne çıkıyor.

Altın ve gümüş fiyatlarındaki pozitif seyir yukarı yönlü momentumunu koruyor. Amerikan vadelilerinde yatay bir görünüm hâkimken, Asya piyasalarında iyimserlik sürmekte ve özellikle Hong Kong borsası öne çıkmaktadır. Avrupa borsalarında da benzer şekilde pozitif bir eğilim dikkat çekmektedir. Açıklanan Amerikan verilerinin ardından küresel ölçekte risk iştahının artış gösterdiği gözlenmektedir.

BIST-100 endeksi günü %1,92 azalışla 10.382 puandan kapatırken, işlem hacmi 165 milyar TL seviyesinde gerçekleşti. Endekse puan bazında en fazla pozitif katkıyı TUPRS-PASEU-KTLEV sağlarken, AKBNK-ASELS-DSTKF-THYAO ise endeks üzerinde en fazla baskı yaratan hisseler oldu. Teknik görünümde, dünkü satış baskısı, endeksin ağırlıklı ortalamanın altında kalmasına neden oldu. 10.300 – 10.200 seviyeleri kısa vadeli destek bölgesi olarak değerlendirilebilir. Gün içi yukarı yönlü hareketlerde ise 10.450

– 10.600 seviyeleri direnç bölgesi olarak takip edilecek. Dünkü satışların da etkisiyle sınırlı olumsuz bir başlangıç bekliyoruz.

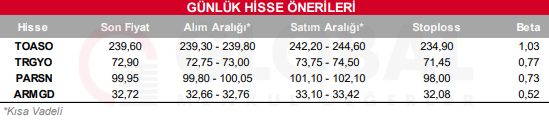

Bugün hareketli olmasını beklediğimiz hisseler: TOASO-TRGYO-PARSN-ARMGD

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul