Piyasa Özeti

Son dönemde küresel piyasalarda ticaret politikaları ve jeopolitik riskler fiyatlamalar üzerinde belirleyici olmaya devam ediyor. ABD Başkanı Donald Trump’ın önümüzdeki 1,5-2 hafta içinde birçok ülkeye tek taraflı gümrük vergilerini içeren mektuplar göndermeyi planladığını açıklaması, piyasalarda endişeleri artırdı. Japonya, Güney Kore ve Avrupa Birliği ile müzakerelerin sürdüğünü belirten Trump, Çin ile yapılan anlaşmadan memnun olduğunu ifade etti.

ABD federal hükümeti, mayıs ayında 316 milyar USD bütçe açığı verdi. Bu rakam geçen yılın aynı dönemine kıyasla %9 gerilemesine rağmen, mali yılın ilk sekiz ayında toplam açık %14 artarak 1,36 trilyon USD’ye yükseldi. Gümrük vergisi gelirlerindeki %270’lik artış Trump’ın agresif ticaret politikalarının mali etkilerini göstermekte. Ek olarak dün ABD Başkan Yardımcısı JD Vance, beklentilerin altında gelen TÜFE verisi sonrasında Fed’in faiz oranlarını düşürmesi gerektiğini öne sürdü.

Ortadoğu’daki jeopolitik riskler, İran’ın nükleer programıyla ilgili müzakerelerin başarısız olma riskiyle artarken, ABD’nin Bağdat, Bahreyn ve Kuveyt’ten diplomatik ve askeri personelini çekme kararı, petrol fiyatlarını kısa süreliğine yükseltti. İran Savunma Bakanı Aziz Nasırzade’nin ABD üslerini hedef alma tehdidi ve İsrail’in İran’a yönelik operasyon hazırlığında olduğuna dair haberler piyasalarda risk algısını güçlendirdi. Ancak ABD Özel Temsilcisi Steve Witkoff’un İran ile müzakereleri sürdürmesi, diplomatik çözüm umutlarını canlı tutarak varil başına 70 USD’a kadar çıkan brent petrol fiyatları tekrar gerileyerek 69USD seviyesinin altına indi.

ABD-Çin arasında nadir toprak elementleri konusunda yapılan anlaşma piyasalarda kısmi rahatlama sağladı ancak ABD Ticaret Bakanı Lutnick’in Çin’e uygulanan %55’lik gümrük vergilerinin değişmeyeceğini belirtmesi, iki ülke arasındaki anlaşmanın etkisini sınırladı. Çin’in ABD otomobil üreticilerine yönelik ihracat lisanslarını altı aylık süreyle sınırlaması, sektördeki belirsizlikleri artırıyor.

ABD’nin yüksek borç yükü ve faiz giderlerinin sürdürülemez hale geldiğini belirten DoubleLine CEO’su Jeffrey Gundlach, ABD tahvillerinde “hesaplaşma gününün” yaklaştığını vurguladı. Ayrıca Tudor Investment Corp.’un kurucusu Paul Tudor Jones, önümüzdeki bir yıl içinde doların %10 değer kaybedeceğini öngörüyor. Bu gelişmeler, yatırımcıların altın ve güvenli liman varlıklarına yönelimini artırabilir.

Avrupa tarafında, Almanya Başbakanı Friedrich Merz, ABD-Çin anlaşmasını olumlu bulduğunu ve Avrupa için zararlı olmadığını dile getirerek, AB ile ABD arasındaki ticari gerilimlerin azaltılabileceğini ifade etti.

Yurt içinde ise TÜİK’in açıklayacağı sanayi üretimi ve inşaat maliyetleri verileri ile Hazine ve Maliye Bakanı Mehmet Şimşek’in açıklamaları yakından takip edilecek.

ABD endeksleri Dow Jones hariç dün düşüş kaydederken, ABD vadelileri bugün sabah negatif bir açılışa işaret ediyor. Asya tarafında da negatif bir görünüm söz konusu. Genel olarak küresel risk iştahının düşük olduğu söylenebilir. Yurt içinde USD/TRY 39,26 civarında, 5 yıllık CDS ülke risk primi ise 289 seviyesinin altında bulunuyor.

Borsa İstanbul’da hızlı yükselişinde hafif bir yavaşlama gerçekleşti. BIST 100 Endeksi çarşamba günü %0,77 artarak 9.686 puanda kapanış gerçekleştirdi. Bu yükselişe en çok etki eden hisseler, SAHOL-KCHOL-ENKAI-EKGYO oldu. Endeksin teknik görünümde 9.800-9.935-10.140-10.275 dirençleri hedeflenirken 9.575-9.490-9.400-9.260 puan destek seviyeleri test edilebilir. Bununla beraber jeopolitik belirsizliğin artması sebebiyle endeksin güne sınırlı olumsuz bir seyirle başlamasını bekliyoruz.

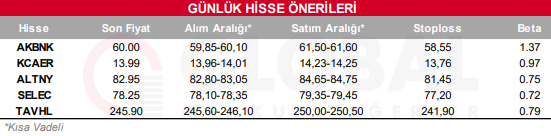

Bugün hareketli olmasını beklediğimiz hisseler: AKBNK-KCAER-ALTNY-SELEC-TAVHL

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul