Piyasa Özeti

Küresel piyasalarda gözler bugün açıklanacak ABD Ağustos ayı TÜFE verisine çevrilmiş durumda. TSİ 15:30’da yayımlanacak veriler, gelecek hafta gerçekleştirilecek Fed toplantısı öncesinde son kritik gösterge niteliği taşıyor. Piyasa beklentileri, manşet enflasyonun aylık %0,3, yıllık %2,9 artış göstermesi; çekirdek TÜFE’nin ise aylık %0,3, yıllık %3,1 seviyesinde sabit kalması yönünde. Temmuz ayında yıllık manşet %2,7, çekirdek ise %3,1 olmuştu. Beklentilerle uyumlu bir sonuç risk iştahını destekleyebilecekken, yukarı yönlü bir sürpriz istihdam piyasasındaki zayıflamayla birleşerek stagflasyon endişelerini gündeme taşıyabilir. Dün açıklanan ÜFE verisi ise piyasaları şaşırttı: aylık bazda %0,3 artış beklenirken %0,1 düşüş kaydedildi; yıllık artış da %2,6 ile beklentilerin altında kaldı. Bu gelişme, Fed’den faiz indirimi beklentilerini artırırken, Başkan Trump büyük çaplı faiz indirimi çağrılarını yineledi.

Fed tarafında, 17 Eylül’de yapılacak FOMC toplantısında faiz indirimi neredeyse kesinleşmiş durumda. Piyasalar 25bp indirimi baz senaryo olarak fiyatlarken, 50bp olasılığı da masada. CME FedWatch verilerine göre faiz indirimi ihtimali %86 seviyesinde bulunuyor. Fed üyesi Waller, faizlerin nötr seviyelere çekilmesi için sürecin başlaması gerektiğini vurgularken, piyasa aktörleri 2025 sonuna kadar toplam üç indirim olasılığını tamamen fiyatlıyor. Bu tablo, ABD tahvil getirilerini baskılarken dolar endeksini zayıflatıyor. Wall Street’te ise ÜFE verisi sonrası beklentilerin güçlenmesiyle teknoloji hisseleri öncülüğünde yükseliş görüldü; S&P 500 rekor kırarken Oracle hissesi bulut gelirleri beklentilerini yükseltmesi ile bir günde %36 değer kazandı.

Avrupa cephesinde gözler bugün TSİ 15:15’te açıklanacak ECB kararına çevrildi. Bloomberg anketine göre, mevduat faizi %2,0, ana refinansman faizi %2,15 ve marjinal borç verme faizi %2,40 seviyelerinde sabit tutulacak. ECB Başkanı Lagarde’ın 15:45’teki basın toplantısı, sonraki adımlara dair ipuçları açısından kritik önem taşıyor. Bloomberg Economics, ECB’nin faiz indiriminde acele etmeyeceğini, Aralık ayında adım atacağını öngörüyor. Avrupa ekonomisinde gümrük tarifeleri, jeopolitik riskler ve Çin’den gelen ucuz çelik ürünleri baskı yaratırken, enflasyon ana eğiliminin yeterince düşmediği vurgulanıyor.

Türkiye Cumhuriyet Merkez Bankası’nın (TCMB) bugün saat 14:00’te açıklayacağı faiz kararı ise piyasalarda ana gündem. Temmuz toplantısında politika faizini %46’dan %43’e indiren TCMB’den bu ay da indirime devam etmesi bekleniyor. Bloomberg anketine göre medyan beklenti 200bp indirimle faizin %41’e çekilmesi yönünde. Ekonomistlerin 14’ü 200bp, 3’ü 250bp, 2’si ise 300bp indirim öngörüyor. Ağustos ayında TÜFE’nin %2,04 ile beklentilerin üzerinde açıklanmasına karşın, Başkan Karahan enflasyon eğiliminde yavaşlamaya dikkat çekmişti. Piyasa beklentisi, Ekim ve Aralık toplantılarında da indirimlerin sürmesi ve yıl sonunda faizin %35’e, 2026 sonunda ise %25’e gerilemesi yönünde.

Güne başlarken altın ve gümüş fiyatlarında sınırlı geri çekilmeler izleniyor. Amerikan vadelilerinde yatay bir görünüm hâkimken, Asya tarafında özellikle Çin ve Japonya borsalarında alımlar öne çıkıyor. Avrupa piyasalarında ise karışık bir seyir dikkat çekiyor. Kritik veriler öncesinde küresel risk iştahının temkinli bir şekilde korunmaya çalışıldığı görülüyor.

BIST-100 endeksi günü %0,96 yükselişle 10.586 puandan kapatırken, işlem hacmi 110,2 milyar TL seviyesinde gerçekleşti. Endekse puan bazında en fazla pozitif katkıyı ASELS, THYAO, GARAN ve AKBNK sağlarken, TUPRS, ENKAI ve PGSUS ise endeks üzerinde en fazla baskı yaratan hisseler oldu.

Teknik görünümde, 10.500 seviyesi üzerinde kapanış gerçekleştirilmesi, endekste toparlanma olduğunu gösteriyor. 10.500 – 10.450 seviyeleri kısa vadeli destek bölgesi olarak öne çıkıyor. Bu seviyelerin altında kalınması durumunda satışların derinleşmesi beklenebilir. Yukarı yönlü hareketlerin devam etmesi halinde ise 10.590 – 10.710 seviyeleri direnç bölgesi olarak takip edilecek. Dünkü sınırlı yükselişin de katkısıyla, endeksin güne hafif pozitif bir eğilimle başlaması beklenmektedir.

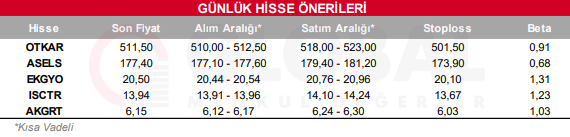

Bugün hareketli olmasını beklediğimiz hisseler: OTKAR-ASELS-EKGYO-ISCTR-AKGRT

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul