Piyasa Özeti

Küresel piyasalarda ABD Başkanı Donald Trump’ın ticaret tarifelerine yönelik açıklamaları fiyatlamalara etki ediyor. Trump’ın Kanada’dan ithal edilen ürünlere yönelik 1 Ağustos’tan itibaren %35 oranında yeni gümrük vergisi uygulama kararı ve bakır ithalatına getirilen %50’lik tarifeler piyasada risk algısını artırdı. Bu durum, özellikle Kanada ve Avrupa merkezli varlıklar üzerinde baskı oluştururken, ABD dolarında genel olarak güçlenmeye yol açtı. Euro/Dolar paritesi 1,1680 seviyelerine geriledi. Trump ayrıca çoğu ticaret ortağı için %15 ila %20 arasında genel bir gümrük vergisi uygulamayı düşündüğünü duyurdu.

Diğer taraftan Trump, Pazartesi günü Rusya hakkında önemli bir açıklama yapacağını ifade etti. Açıklamada yeni yaptırımların gündeme gelme ihtimali bulunuyor ve bu durum jeopolitik riskleri artırabilir.

ABD hisse senedi endeksleri ise genele yayılan pozitif fiyatlamalarla rekor tazeledi. S&P 500 %0,27, Dow Jones %0,43 ve Nasdaq %0,09 değer kazandı. Özellikle havayolları sektörü ve teknoloji şirketleri endekslerde yükselişi destekledi.

Avrupa piyasalarında dün karışık bir seyir hakimdi. İngiltere’nin FTSE 100 endeksi %1,23 yükselirken, Fransa’nın CAC 40 endeksi %0,30 artış gösterdi. Almanya’nın DAX endeksi ise %0,38 geriledi. Avrupa piyasalarında Trump’ın tarifelerine ilişkin endişeler fiyatlamaları şekillendirirken, ekonomik veri akışının zayıf seyretmesi yatırımcıların risk algısını artırdı.

Asya piyasalarında bugün sabah saatlerinde pozitif bir hava hâkim. Özellikle Hong Kong ve Çin borsaları güçlü alıcılı seyir izliyor. Goldman Sachs’ın Asya hisse senetlerine ilişkin hedeflerini yükseltmesi ve Çin’in gayrimenkul sektörüne yönelik destek beklentileri yatırımcı güvenini pekiştirdi.

Emtia piyasalarında Brent petrol fiyatları, OPEC’in küresel talep tahminlerini düşürmesiyle varil başına 68,40 USD seviyelerine gerilerken, altın fiyatları Trump’ın tarifelerinin yarattığı belirsizlik nedeniyle yükseliş göstererek ons başına 3.333 USD seviyesine çıktı.

Yurt içinde ekonomik veri akışı olumlu seyretti. Türkiye’de Mayıs ayında sanayi üretimi aylık bazda %3,1, yıllık bazda %4,9 arttı.

TCMB rezervlerinde görülen artış ve yabancı yatırımcıların DİBS alımları piyasalar tarafından olumlu algılandı. Merkez Bankası’nın faiz indirimine ilişkin beklentiler ise reel faiz bandında daralmaya bağlı olarak stopaj artışı sonrası aşağı yönlü revize edildi. Bugün açıklanacak olan cari işlemler dengesi verisi de piyasa katılımcıları tarafından yakından takip edilecek.

Borsa İstanbul günü güçlü yükselişle tamamladı. BIST 100 endeksi %1,61 artarak günü 10.331,31 puandan kapattı. Endeksin Mart ayından bu yana direnç olarak çalışan 10.380 seviyesini aşması durumunda, 10.485 direncine doğru yükseliş potansiyeli oluşabilir. Teknik olarak pozitif görünüm içinde bu direnç seviyesi üzerinde 10.580-10.725 diğer direnç seviyeleri hedef konumunda olacaktır. Olası geri çekilmelerde ise 10.280-10.170-10.075-10.000 seviyeleri destek noktaları olarak öne çıkmaktadır.

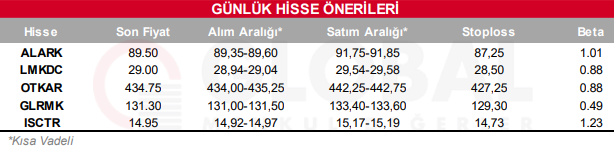

Bugün hareketli olmasını beklediğimiz hisseler: ALARK-LMKDC-OTAR-GLRMK-ISCTR

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul