Piyasa Özeti

Trump’ın ziyaret listesinde Türkiye’de olacak

Çin, ABD Başkanı Donald Trump’ın Çin’den ithal ürünlere gümrük tarifesini %125’e yükseltmesinin ardından tırmanan gerilimde geri adım atmayacağı mesajını verdi.

Avrupa Birliği (AB), ABD’nin çelik ve alüminyum ithalatına yönelik tarifelerine karşı hazırladığı tedbirleri 90 gün için askıya alacağını duyurdu.

Goldman Sachs, ABD Başkanı Donald Trump’ın tarifeleri durdurma kararının, borsadaki daha derin bir düzeltmeyi engellemeye yetmeyeceğini belirtti.

ABD’li şirketler arasındaki iflaslar 2025’in ilk çeyreğinde 2010’dan bu yana en yüksek seviyeye ulaştı.

Beyaz Saray kaynaklı haberlere göre ABD Başkanı Donald Trump’ın önümüzdeki ay Suudi Arabistan, Katar ve Birleşik Arap Emirlikleri’ne yapacağı ziyaretlerin ardından Orta Doğu gezisine Türkiye’yi de katmayı düşündüğü belirtildi.

Makroekonomik politikalara devam edilmeli

Ekonomik Kalkınma ve İş birliği Örgütü (OECD), Türkiye’nin uluslararası piyasalarda iyileşen algıdan tam anlamıyla faydalanabilmesi için “enflasyon, hedeflerle uyumlu bir patikaya oturana kadar temkinli makroekonomik politikalara devam edilmesi” tavsiyesinde bulundu. Kurum, Türkiye’de bu yıl %3,1, gelecek yıl %3,9 ekonomik büyüme beklediğini açıkladı.

Sanayi üretimi Şubat ayında takvim etkisinden arındırılmış olarak yıllık %1,9 azaldı.

Türkiye Cumhuriyet Merkez Bankası (TCMB) toplam rezervleri, 4 Nisan haftasında bir önceki haftaya göre 2 milyar 250 milyon dolar azalışla 154 milyar 261 milyon dolara geriledi.

Bankacılık sistemindeki kur korumalı TL mevduat ve katılma hesapları (KKM) 4 Nisan itibarıyla 758 milyar TL’den 744 milyar TL’ye geriledi.

Bankacılık sektöründe yurt içi yerleşiklerin yabancı para mevduatı 4 Nisan itibarıyla 185,3 milyar dolar seviyesinden 189 milyar 799 milyon dolar seviyesine yükseldi.

Piyasalar

ABD ve Çin arasında artan ticaret geriliminin piyasalardaki dalgalanmayı körüklemesi ve küresel büyüme görünümünü olumsuz etkilemesi ile küresel piyasalarda dolara güvensizlik artarken, DXY dolar endeksi Ocak ayında gördüğü ve iki yılın zirvesi olan 110 seviyelerinden, 100 seviyelerine geriledi ve 2023 Temmuz ayında beri en düşük seviyeyi gördü. Diğer taraftan ABD 10 yıllık tahvil faizlerinde bugün sabah itibari ile %4,47 seviyeleri görülürken, azalan talep ile yükseliş eğilimi devam ediyor. VIX korku endeksi ise 33,60 seviyelerine geriledikten sonra tekrar 40 seviyesi üzerine yükseldi.

ABD endeksleri dün %4’e varan düşüşler kaydederken, vadeliler bugün sabah yatay yakın hafif pozitif açılışa işaret ediyor. Asya tarafında %4’e varan düşüşler kaydeden Japon endeksleri hariç, daha ılımlı bir fiyatlama söz konusu.

Yurt içinde dolar kuru 38,10 civarında bulunurken, Türkiye 5 yıllık CDS ülke risk primi 362 seviyesine gerilemiş durumda.

Teknik olarak

BIST100 endeksi Perşembe günü %0,68 oranında artış ile 9.339 seviyesi civarında kapanış gerçekleştirdi. Düşük betayla olsa bile son dönemde küresel piyasalarla birlikte hareket eden BIST100 endeksi güne %3,27 yukarıda başlarken, yatırımcı algısında oluşan sınırlı olumlu algının kısa vadeli olması ve bunun sonucunda satışların gelmesi ile açılış sonrası ve gün boyu zayıf performans sergiledi.

Teknik olarak bakıldığında endeksin tekrar son dönemde alımların geldiği destek seviyelere yaklaştığını görüyoruz. Endeksin mevcut görünüm içinde güne yatay yakın hafif pozitif bir seyirle başlamasını bekliyoruz. Gün içerisinde negatif baskının devam etmesi durumunda 9.300-9.150-9.000-8.900 seviyeleri destek olarak takip edilebilir. Yukarıda ise 9.420-9.575-9.675 seviyeleri direnç olarak önemini koruyor olacak.

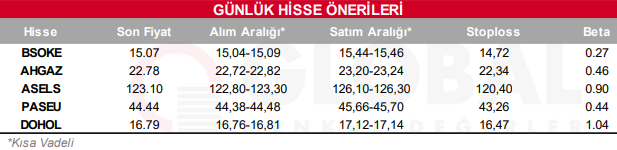

Bugün hareketli olmasını beklediğimiz hisseler: BSOKE, AHGAZ, ASELS, PASEU, DOHOL.

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul